Pensioen beleggen is broodnodig

Als ik bij de bespreking van een financiële planning het woord ‘beleggen’ laat vallen aan tafel, is het vaak muisstil. En na een stilte volgen vaak daarna vaak de volgende woorden: “Je zegt toch niet dat ik moet gaan beleggen hè Sandra? Beleggen vind ik helemaal niets, het is risicovol. Straks ben ik al mijn geld kwijt!” Deze gedachte wordt gevoed door misvattingen en komt voort uit onwetendheid. Want na goede uitleg gaat bijna iedereen van start met beleggen. Niks moet, want sparen is ook prima. Maar voor het realiseren van financiële levensdoelstellingen zoals pensioen is sparen meestal geen alternatief. En pensioenfondsen beleggen ook, en dat is niet voor niets! Ik laat je zien dat pensioen beleggen eigenlijk je enige reële mogelijkheid is.

Beleggen voor aanvullend pensioen

In dit blog neem ik je mee in de keuze voor sparen of beleggen voor een goed pensioen. Ik laat je zien dat beleggen echt iets anders is dan gokken als je kiest voor een brede spreiding in je portefeuille. En met pensioen bedoel ik hier een lijfrente. Want het gaat om een inkomensvoorziening in privé. Ik laat je zien dat voor de meeste ondernemers beleggen voor een fatsoenlijk pensioeninkomen broodnodig is. En dat geldt ook voor werknemers die geen pensioenregeling bij een werkgever hebben of een beperkte regeling. En wil je liever sparen, ook prima als dat een bewuste keuze is. Na het lezen van dit blog ben je in ieder geval goed geïnformeerd en heb je een keuze gemaakt die bij je past. Beleggen voor je pensioen is niet spannend, in tegendeel. Ik zal alvast een tipje van de sluier oplichten: eigenlijk is pensioenbeleggen supersaai!

Waarom mensen weinig beleggen, ook voor pensioen

Eind maart 2022 publiceerde de Autoriteit Financiële Markten (AFM) een onderzoek met als conclusie dat meer Nederlanders zouden kunnen beleggen in plaats van sparen. Ik citeer:

“Bijna de helft van de Nederlandse huishoudens heeft voldoende financiële buffers om te beleggen in plaats van te sparen, terwijl zij dat niet doen.”

Twee jaar eerder (in 2020) bleek uit de Consumentenmonitor van diezelfde AFM ook al dat te weinig mensen beleggen. Inderdaad…… té weinig, want beleggen is vaak echt nodig om vermogen in stand te houden of te laten groeien. De conclusie: ruim 55% van de mensen geeft aan dat ze beleggen te riskant vinden. Beleggen is onbekend, eng en wordt geassocieerd met een avondje naar het casino gaan en je geld kwijtraken. Dat is precies wat beleggen NIET is!

Pensioenuitvoerders beleggen ook!

Voor de meeste mensen is het nodig om geld opzijzetten voor belangrijke financiële doelen in het leven die impact hebben. Denk aan het opbouwen van een aanvullend pensioen, studie van de kinderen of eerder stoppen met werken. Wist je trouwens dat pensioenfondsen en verzekeraars ook beleggen om pensioen te kunnen uitkeren aan de deelnemers? Met alleen sparen kunnen ze hun beloftes niet waarmaken! Beleggen is dus niet voor niets.

Ons denkbeeld wordt continu beïnvloed door de buitenwereld

Laten we eens kijken naar twee factoren die van invloed zijn op ons denkbeeld. En er zijn er veel meer, maar ik haal er twee uit die tot de verbeelding spreken.

Desinformatie

Het is interessant om te kijken waarom de meeste mensen beleggen eigenlijk eng vinden en vaak bij aanvang niet zien zitten. Dit heeft mogelijk te maken met de informatie die je krijgt. Die informatie beïnvloedt ons beeld sterk. Ik zal een voorbeeld geven.

Als ik je zou vragen welk dier je gevaarlijker vindt, een hond of een haai? Wat is dan je antwoord?

Mijn ervaring is dat de meeste mensen haaien eng vinden en honden lief. Dit is verklaarbaar, want we zien de haai als een gevaarlijk dier dat mensen in de zee aanvalt in bepaalde werelddelen. Een haai wacht tot je daar lekker gaat pootje baden. Als iemand overlijdt aan de gevolgen van een haaienaanval, is het steevast wereldnieuws. Op zich is dit bijzonder, want hoe relevant is het voor ons dat iemand aan de westkust van Australië is overleden aan de gevolgen van een haaienaanval? Het gebeurt niet vaak, dus het is nieuws!

Het gevolg is in ons brein: we zien haaien als gevaarlijke dieren. Is dit wel terecht? In principe niet. Jaarlijks overlijden wereldwijd gemiddeld 5 mensen door een haaienaanval. In 2018 zijn 35.000 mensen overleden door toedoen van een hond. In Nederland worden naar schatting jaarlijks rond de 1.800 slachtoffers op de Spoedeisende Hulp behandeld na een hondenbeet.

Er ontstaat een vertekend beeld door de media. Een haai is wereldnieuws en over een hond hoor je niet zo veel. Dat is met beleggen ook zo. We horen vooral iets over beleggingen als het nieuwswaardig is en dat is bijna per definitie als het fout gaat. Het NOS journaal meldt alleen iets in de trant van ‘Een bloedrode dag op de beurs’. Nooit wordt geopend met ‘Het was vandaag een rustige dag op de beurs, de AEX kwam niet van zijn plaats’. En dit negatieve nieuws laat ons brein reageren.,Geld verliezen voelen we diep in onze vezels, dus ervaren veel mensen beleggen als riskant.

Slechte ervaringen met beleggen

Veel mensen hebben of hadden een woekerpolis. Er zijn er maar liefst 7 miljoen van verkocht. En ik hoor vaak dat de slechte ervaring met beleggen wordt gekoppeld aan die woekerpolis. Velen zijn teleurgesteld in de opbrengst, en terecht. Het zijn verzekeringen met torenhoge kosten voor de verzekeraar en de tussenpersoon, te weinig rendement en dus ging je inleg in een bodemloze put. Gelukkig zijn mede door deze affaire financiële producten transparant worden. Dat kan ik alleen maar toejuichen. Verzekeraars moeten doen waar ze goed in zijn: verzekeren. Vermogen opbouwen doe je bij een bank of vermogensbeheerder. De tijd van hoge niet-transparante kosten en slechte rendementen is echt voorbij.

Een fijne beleggingservaring

Wat zou een fijne beleggingservaring voor jou zijn? Deze vraag wordt vaak op dezelfde manier beantwoord: “Rustig, met een mooi rendement”. Ik ben ervan overtuigd dat we samen kunnen zorgen dat je deze positieve beleggingservaring ook krijgt. Lees verder, want ik laat je zien wat daarvoor nodig is.

Door te starten met beleggen vanuit een financieel plan of een pensioenplan, krijg je financieel inzicht. Ik maak een financiële foto van waar nu bent en laat je zien hoe geld door je leven stroomt. Je houdt voldoende spaargeld om tegenvallers op te vangen en om je de uitgaven te doen op korte termijn. Dit inzicht en je buffer geeft financiële rust, want de rest kun je voor een langere periode missen en heb je straks nodig voor je financiële doelstellingen. Met dat geld kun je dan op een verstandige manier maandelijks, eenmalig of in een combinatie hiervan inleggen op een vrije beleggingsrekening of een lijfrenterekening. Om doelstellingen te bereiken, zoals het opbouwen van een goed pensioen.

Sparen of beleggen: wat zegt het verleden?

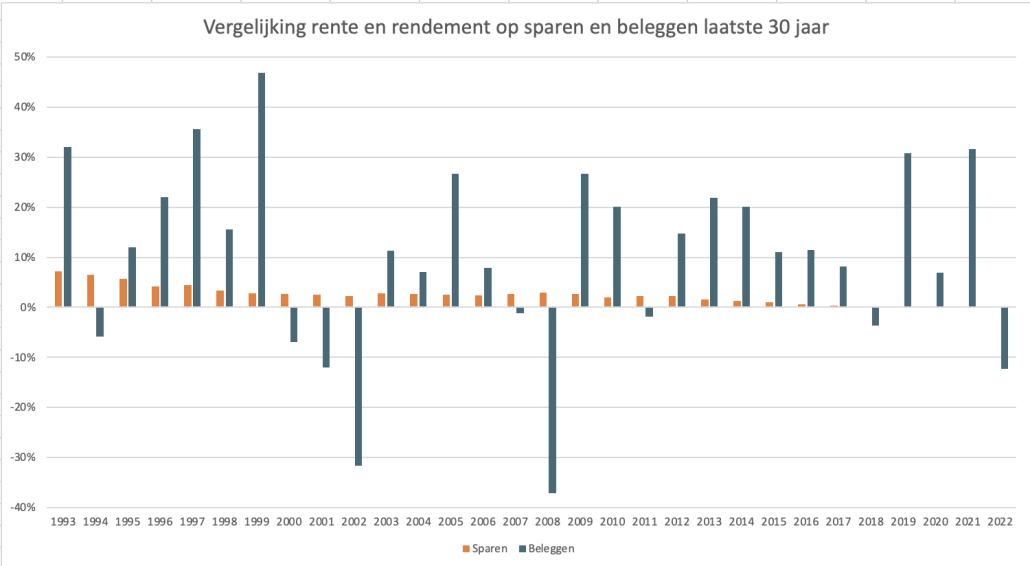

Het verleden zegt hetzelfde als ik: beleggen op korte termijn (dus bijvoorbeeld voor een auto die je over een jaar wil kopen) brengt risico met zich mee. Waar de spaarrente per periode redelijk stabiel (en altijd positief) is, zien we bij beleggen grote stijgingen én dalingen. Dat hoort er bij. De onderstaande grafiek laat deze fluctuaties zien. Maar de goede kijker merkt ook gelijk op dat slechts 9 van de 30 jaar een negatief rendement laat zien in wereldwijde aandelen belegging.

Het gemiddelde jaarlijkse rendement over periodes van 1 jaar voor beleggen en sparen. Met dank aan Fondsenplatform voor de data. Rendementen zijn bruto rendementen van MSCI World GR US Dollar en in euro gemeten. Hierbij is nog geen rekening gehouden met aftrek van kosten. De waarde van uw belegging kan fluctueren. Data voor sparen is een gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd afkomstig van DNB.

Een goed pensioen? Sparen en pensioen beleggen is dus essentieel

Waarom beleggen en niet sparen? Beleggen bracht in het verleden op de lange termijn vrijwel altijd een hoger rendement op dan sparen. En pensioenbeleggen doen we over het algemeen voor de lange termijn. Want ook na na je AOW-leeftijd kun je blijven beleggen met je pensioengeld.

Beleggen doen we dus met geld dat we nu kunnen missen en later nodig hebben. Dat betekent dat je nooit met al je geld gaat beleggen. Iedereen heeft een goed gevulde spaarrekening nodig. Een spaarrekening heeft twee doelstellingen. Ten eerste is het geld op een spaarrekening bedoeld als buffer voor onvoorziene uitgaven. De wasmachine die stuk gaat of je televisie. Of het onderhoud van de auto dat onverwacht hoger uitvalt. Dit geld staat op een spaarrekening. Hoeveel dat is, verschilt per persoon. Ik zie mensen in mijn praktijk die een spaarsaldo € 10.000 prima vinden en anderen krijgen het Spaans benauwd als het saldo lager is dan € 100.000. Het Nibud geeft prima handvatten met de Bufferberekenaar. Het tweede doel van je spaarrekening is het betalen je uitgaven op relatief kort termijn waarvan je weet dat ze komen. Denk aan je vakantie volgend jaar, vervanging van de auto over 2 jaar of een verbouwing. Dat geld hoort op een spaarrekening. Beleggen is te risicovol op korte termijn.

Impact van een crisis

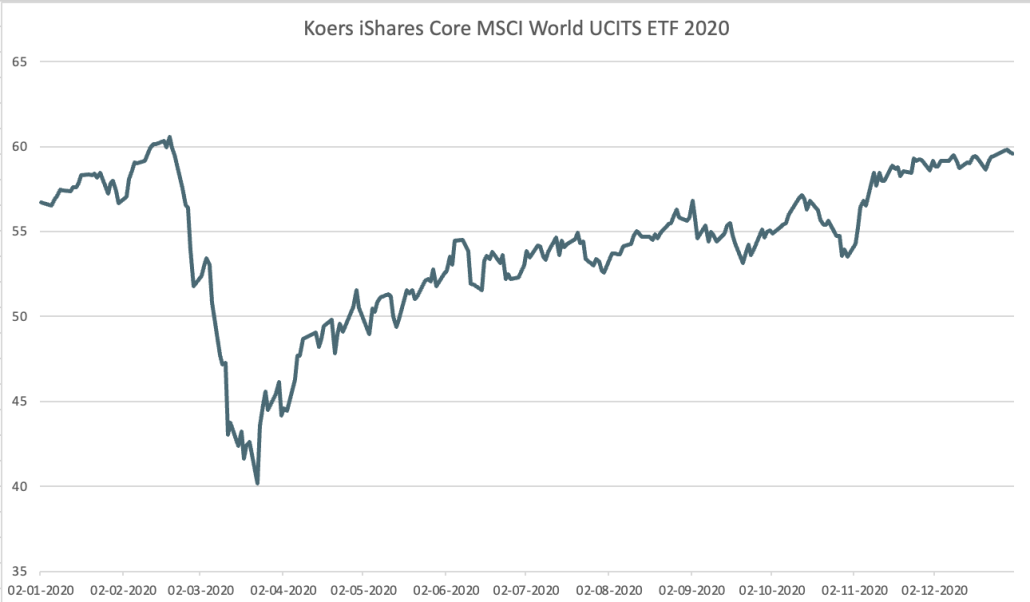

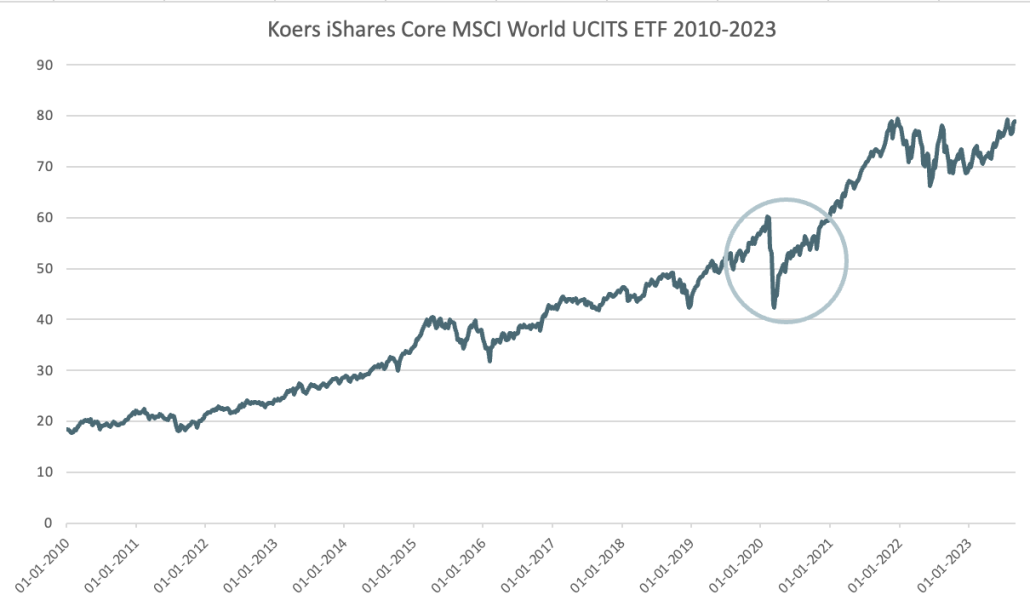

Ik zal je laten zien waarom je op zo’n korte termijn beter niet kunt beleggen. Ik neem je mee naar 2020. Je weet het nog wel, de periode dat we ineens met het coronavirus te maken hadden. Volop onrust en onzekerheid in de wereld, en dat is doorgaans slecht nieuws voor beleggers. De koersen op de aandelenbeurzen schoten ineens met tientallen procenten naar beneden in één maand. Hieronder zie je het koersverloop van een wereldwijde ETF met ongeveer 1.600 aandelen uit ontwikkelde landen van 01-01-2020 t/m 31-12-2020.

Rendementen uit het verleden bieden natuurlijk géén garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren, zowel negatief als positief. Maar het geeft wel een goed inzicht in de mogelijkheden. Dit is geen specifiek advies om in de MSCI World Index te beleggen, maar dient alleen als voorbeeld.

Maar we weten als belegger ook dat een koerscorrectie er zo nu en dan bij hoort. Aandelenkoersen gaan nooit in rechte lijn naar boven (en ook niet naar beneden). Er zijn goede jaren, zeer goede jaren maar natuurlijk ook jaren dat je beleggingen minder waard zijn geworden. De conclusie van dit verhaal is dat blijkt dat beurzen zich altijd weer herstellen als kan dat soms een poos duren. Als je gewoon belegd was gebleven en stil had gezeten het hele jaar 2020 en je had een ETF in de MSCI World Index, dan was je jaarrendement in 2020 5% geweest. Ook dat zie je in bovenstaande grafiek, want de koers was op 31 december hoger dan op 1 januari. Er zijn jaren met minder rendement. Denk maar aan 2022 toen de MSCI World Index met ruim 12% daalde.

Maar als je er middenin zit, is het schrikken als je dagelijks of wekelijk de waarde van je portefeuille verder ziet dalen. Wanneer houdt het op en waar is de bodem? We weten niet hoe ver de markt daalt. Dat doet veel op emotioneel vlak met ons brein. Achteraf gezien was de bodem ongeveer -33%.

Een belegger kijkt op lange termijn

Voor de lange termijn belegger is een daling in een jaar meestal geen ramp. Door een breed gespreide belegging met meer dan 1.600 grote bedrijven in ontwikkelde landen is je risico beperkt tot het marktrisico. Dit is het risico dat je beleggingen minder waard worden door algemene economische ontwikkelingen in de markt. Het komt wel weer goed. Zou deze belegging richting 0 dalen en waardeloos worden, dan hebben we echt grote problemen in de wereld. Al die grote bedrijven zoals Apple, Chevron, Google en grote banken staan dan aan de rand van de afgerond kijken het faillissement in de ogen. Dan ligt de hele wereld op zijn gat.

Voor de lange termijn belegger komt het wel weer goed naar verwachting. Kijk maar naar onderstaande grafiek over 13 jaar. Dan had je een mooi rendement gemaakt met een rimpel in 2020.

Kies altijd een beleggingsprofiel dat bij je past

Deze vergelijking tussen beleggen in een zeer offensieve portefeuille met alleen aandelen is niet voor iedereen geschikt. Dit is een zeer offensief profiel dat over het algemeen past bij een termijn van meer dan 10 jaar. Voor een kortere periode past een minder offensief profiel. En als je voor de lange termijn kunt beleggen, kijk ook dan altijd naar je eigen beleggingsprofiel. Hoe denk jij over beleggen, welk risico past bij jou. Risico en rendement gaan hand in hand. Het feit dat je risico kunt lopen door een lange looptijd, wil niet zeggen dat je dat risico ook mentaal bereid bent te nemen. Een goede adviseur neemt je hierin mee. Je gemoedsrust is veel waard. Mijn ervaring is dat je beleggingsprofiel meer offensief wordt als je begrijpt wat er gebeurt met beleggen. Heb je mijn mini-cursus al gezien?

Beleggingsrendement op middellange termijn

Zoals eerder aangegeven beleggen we niet voor de korte termijn. Dus wat heb je aan een rendementsvergelijking op basis van 1 jaar? Het geeft in ieder geval inzicht in wat je kunt verwachten. Kijken we naar het langere verleden dan gaan beurzen zo nu en dan weleens (hard) onderuit. En dan kan het maar zo zijn dat je meerdere jaren nodig hebt om te herstellen. En dat geeft niet, want bij een lagere beurs en gespreide inleg profiteer je daar van. Stel dat je € 400 per maand inlegt voor je pensioen en de koers is € 100, dan koop je 4 stuks. Maar als de beurskoers is gedaald naar € 80, heb je 20% verlies aan rendement in je portefeuille, maar je koopt 5 stuks en daardoor herstelt je portefeuille sneller.

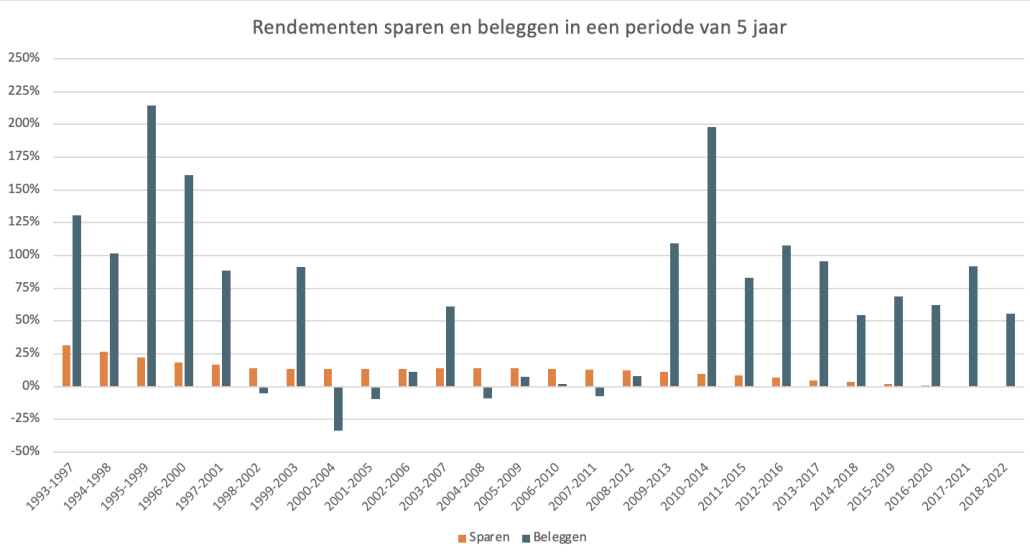

Laten we de rendementen in een aaneengesloten van 5 jaar eens bij elkaar optellen. Dan is de conclusie nog steeds dat verreweg de meeste perioden een mooi positief rendement laten zien. Van de 26 periodes sloten slechts 5 periodes van 5 jaar af met een negatief rendement op beleggen. Dus 80% van de periodes waren positief en op 1 periode na was het rendement op beleggen beter dan bij sparen. En het laat ook gelijk zien dat een volledige aandelenbelegging een wat langere periode nodig heeft.

Het gemiddelde rendement over een aaneengesloten periode van 5 jaar voor beleggen en sparen. Met dank aan Fondsenplatform voor de data. Rendementen zijn bruto rendementen van MSCI World GR US Dollar en in euro gemeten. Hierbij is nog geen rekening gehouden met aftrek van kosten. De waarde van uw belegging kan fluctueren. Data voor sparen is een gemiddelde jaarlijkse rente op Nederlandse spaarrekeningen zonder vaste looptijd afkomstig van DNB.

Hoe langer je horizon hoe meer voorspelbaar je rendement

Hoe langer je aaneengesloten belegt, hoe smaller de bandbreedte tussen de positieve en negatieve rendementen gemeten over de hele periode. Zo blijkt dat bij een aaneengesloten periode van 12 jaar het rendement van de MSCI World index in het verleden positief is geweest. Dus waarom zou je nog sparen als het gaat om vermogensopbouw op de lange termijn zoals bij pensioenopbouw meestal het geval is.

Pensioen beleggen of sparen: tijd is de belangrijkste factor

De keuze tussen sparen of beleggen hangt dus sterk af van de tijd die je hebt. Hoe langer je beleggingshorizon, hoe groter de kans dat je met beleggen een mooier rendement realiseert dan met sparen. Heb je maar een aantal jaren en dus kort de tijd? Of wil je echt niet beleggen, dan kun je sparen, maar houd dan wel rekening met een lager pensioen. Heb je een defensief beleggingsprofiel? Ook dan raad ik je aan liever te sparen dan te beleggen. Risico en rendement zijn dan niet in balans.

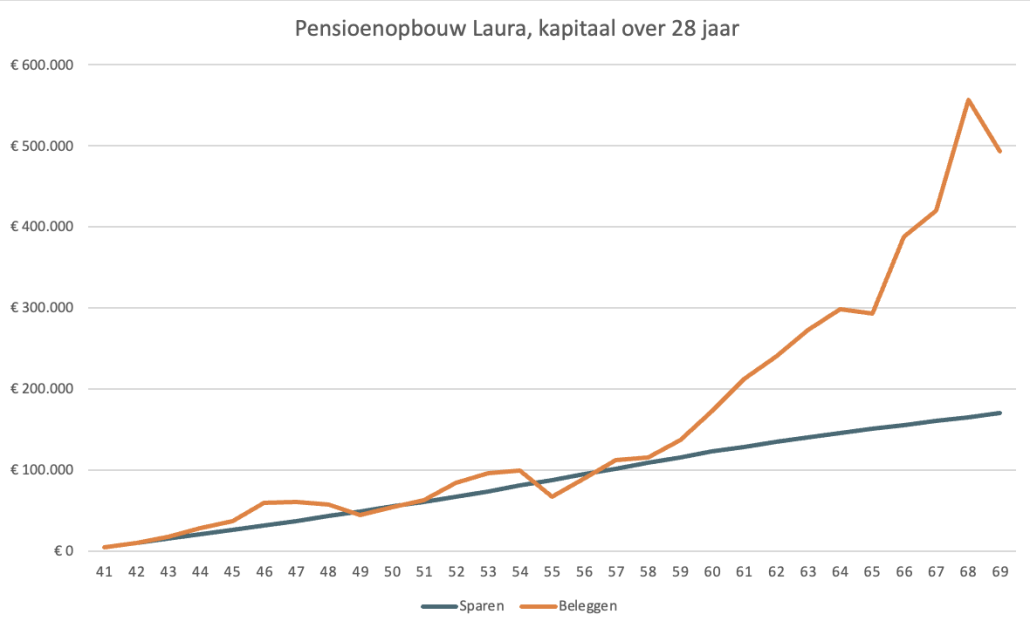

Praktijkcasus: pensioenopbouw van Laura

Laten we de vergelijking tussen sparen en beleggen eens concreet maken. Laura heeft een onderneming. Ze is marketingspecialist en laat zichzelf inhuren door grote ondernemingen om het marketingbeleid vorm te geven. Laura is 41 jaar en heeft voldoende inkomsten om van te leven. Ze realiseert zich dat het leven later, in de periode dat ze niet meer werkt, ook aangenaam moet zijn. En daarvoor is geld nodig in de vorm van inkomen. Laura heeft recht op een AOW-uitkering en ze heeft pensioen opgebouwd bij eerdere werkgevers dat ingaat op haar AOW-leeftijd. Dit is naar verwachting vanaf haar 69-jarige leeftijd (de AOW-leeftijd stijgt mee met de levensverwachting).

Inleg op een lijfrenterekening

Laura heeft voldoende jaarruimte en ze heeft mij gevraagd hoe het plaatje eruit ziet als ze € 400 per maand inlegt. In dit voorbeeld ga ik uit van € 4.800 per jaar, maar ik adviseer altijd maandelijks en automatisch in te leggen. Dan koop je jouw beleggingen namelijk aan tegen de gemiddelde koers van het jaar en dat betekent meer spreiding. Als we uitgaan van de AOW-leeftijd heeft Laura nog 28 jaar om vermogen op te bouwen. Overigens mag je ook vanaf de AOW-gerechtigde leeftijd in de uitkeringsfase blijven beleggen. We weten het natuurlijk niet, maar ik kijk voor de vergelijking naar het verleden en gebruik de periode van rendementen van 1995 t/m 2022 ter illustratie. De toekomstige rendementen kennen we natuurlijk niet. Verder ga ik in deze vergelijking even voorbij aan het feit dat banken voor lijfrente rekeningen een iets hogere variabele rente geven dan op een vrij opneembare spaarrekening.

Kapitaal na 28 jaar pensioen sparen of pensioen beleggen

Het eindkapitaal op de bankspaarrekening van Laura is € 170.116 en bij beleggen heeft ze € 493.241 opgebouwd. Beleggen levert in dit geval dus bijna 3 keer zo veel op als sparen (gebaseerd op de rendementen uit het verleden.

Vermogensontwikkeling gebaseerd op de rendementen uit het verleden in de periode 1995 – 2022 ter illustratie. Spaarrente gepubliceerd door DNB en beleggingen in de MSCI World Index.

Met het kapitaal koopt Laura op de gewenste ingangsdatum een periodieke uitkering aan. Voor de uitkering kan opnieuw gekozen worden voor sparen of beleggen. Als Laura zekerheid wil kan ze in de uitkeringsfase kiezen voor een bankspaarproduct. De rente wordt vastgezet op ingangsdatum en geldt voor de rest van de looptijd. De uitkering kan niet meer worden, maar ook niet minder. Let op: hier wordt dus geen rekening gehouden met inflatiecompensatie.

Doorbeleggen met het opgebouwde kapitaal is ook een mogelijkheid. De hoogte van de uitkering is afhankelijk van het korte termijn rente en het toekomstig rendement op de beleggingen. Ik ga in dit voorbeeld uit van een uitkering van 20 jaar, maar er zijn andere looptijden mogelijk. In onderstaande tabel zie je dat het nogal wat uitmaakt in de pensioenuitkering die je kunt verwachten. Bij sparen in de opbouwfase en sparen in de uitkeringsfase kan Laura in dit voorbeeld € 919,45 bruto per maand verwachten. Zou zij in de opbouwfase ook pensioen beleggen en daarna zekerheid kopen bij de bank dan is haar maandelijkse bruto uitkering € 2.665 bruto per maand. Dat maakt nogal wat uit. Bij deze bedragen is nog geen rekening gehouden met inflatie! Met 2% inflatie is de uitkering van

Bron: tarieven Moneyewise voor bankspaarrekeningen met rente van 2,75% per jaar. Voor beleggen is gebruik gemaakt van de OAKK Prognosetool met een gematigd defensief beleggingsprofiel. Tarieven van september 2023.

Conclusie: pensioen beleggen is broodnodig voor een leuk leven later

Ik hoop dat je meeneemt uit dit blog dat je met sparen voor je pensioen een veilige basis creëert, maar dat voor een goed belegde boterham na pensionering beleggen nodig is. Het is belangrijk dat je je verdiept in de mogelijkheden, een plan maakt dat bij je past en snapt hoe beleggen werkt. Dat geeft je de meeste rust, zodat ook jij nu een leuk leven leidt, maar ook genoeg geld hebt in de fase dat je niet meer werkt. Ik help je graag. Kom je naar de workshop: Je pensioen in 1 dag van je to-do-lijstje gestreept?