Dit is waarom niemand aan pensioen denkt

Waar denk je aan bij je ‘pensioen regelen’? Misschien schieten de plaatjes van het ‘Zwitserleven gevoel’ met tropische stranden, het hele jaar op de camping of lekker uitslapen door je hoofd. Maar het is meer waarschijnlijk dat er minder leuke gedachten bij je opkomen. Misschien denk je aan de uitspraak dat ouderdom met gebreken komt. En dat is helemaal niet zo gek, want we leggen snel associatie met ziek worden of andere treurige zaken. En dat is logisch, want ons oerbrein is van nature waakzaam en wordt vaker getriggerd door minder leuke en negatieve gedachten dan door de leuke dingen in het leven.

We denken liever niet aan onze oudere ‘ik’

We kunnen ons moeilijk een beeld vormen van later. Later is voor ons gevoel weg en ons hoofd kan er gewoon met de kop niet bij. Een dergelijk zelfbeeld voelt bijna alsof je aan de toekomst van iemand anders denkt. Als je bijvoorbeeld denkt aan het leven van een bekende zanger, politicus of sporter, dan kun je daar een goed beeld van vormen. Je stelt je voor hoe het leven van hem of haar eruit ziet. Omdat je diegene (waarschijnlijk) niet persoonlijk kent, gebruik je je fantasie. Het deel van je hersenen dat deze fantasie creëert, gebruik je ook als je denkt aan je eigen leven in de toekomst. Maar die persoon is er nog niet. Het voelt als het leven van iemand anders.

In dat perspectief is het logisch dat we niet zo gemakkelijk in beweging komen. We ervaren weinig energie om in actie te komen om ons pensioen te regelen. Want die oudere ‘ik’, daar willen we helemaal niet aan denken. Het goede nieuws: er is een manier om pensioen regelen nu wel eindelijk van je to-do-lijstje te strepen. Want uit onderzoek blijkt dat we beter sparen voor later als we een foto zien van onszelf in de toekomst. Zo werd mensen in een experiment een foto getoond van hun oudere ‘ik’. Er werd vervolgens gevraagd of ze voor deze man of vrouw extra willen sparen voor later? Veel mensen zeiden volmondig ja. Ik moet bekennen dat ik ook bereid ben geld opzij te zetten als ik naar de foto mijn oudere ik kijk. Dus misschien is het nog geen gek idee om je oudere ‘ik’ in te lijsten, op je bureau te zetten minstens totdat je jouw pensioen hebt geregeld.

Redenen waarom we ons pensioen regelen blijven uitstellen

Pensioen is voor de meeste van ons geen leuk onderwerp en we vinden het vaak ingewikkeld. Het is net zoiets als de belastingaangifte. Dat moet gebeuren, maar we wachten graag tot het laatste moment. Dus hoe minder tijd je er aan hoeft te besteden, hoe beter het is voor ons gevoel. Het is belangrijk op te merken dat percepties over dit onderwerp sterk variëren. Dit is ook afhankelijk van individuele omstandigheden en overtuigingen die je hebt rondom geld. Hieronder heb ik enkele voorbeelden opgenomen die ik in de praktijk tegenkom en ik ben benieuwd of je je in een of meer hiervan herkent.

Onzekerheid over de toekomst

Veel mensen maken zich zorgen over hun financiële situatie en gezondheid op latere leeftijd. De onzekerheid over hoeveel geld er is om van te leven en of de gezondheid later goed is om van pensioen te genieten, kan negatieve gevoelens opwekken. Ik zie in mijn praktijk voor financiële planning dat mijn cliënten de meeste rust ervaren als ik ze laat zien hoe geld door hun leven stroomt en antwoord geef op de vraag: kan ik levenslang mijn ideale levensstijl handhaven?

Pensioen is abstract

Pensioen leeft niet als je er geen emotionele waarde voor jezelf aan hangt. Ik noem dat ook wel je verlangen. Want stel je eens voor hoe je je voelt als je op een dag de gordijnen in de ochtend open doet en je hebt een keuze: ik ga werken of ik ga van mijn vrije tijd genieten en doen waar ik energie van krijg. Pensioen is abstract als je alleen naar getallen kijkt. De betekenis verdwijnt, want van getallen in een plan heb ik maar weinig mensen zien bewegen naar hun ideale leven. En dan gaat het ook nog over een verre toekomst. Mensen doorzien de effecten van hun keuzes niet en dus houden ze het maar zo. Koppel geld aan je werkelijke verlangen en dan wordt het ineens tastbaar.

Veranderingen in pensioenregelingen

Als mens houden we niet van veranderingen. Stabiliteit maakt het leven aangenaam. We staan nu aan de vooravond van de grootste verandering in ons pensioenstelsel ooit. Veranderingen in de wetgeving of pensioenregelingen kunnen leiden tot verwarring en onzekerheid over de hoogte van het pensioeninkomen. Als mensen het gevoel hebben dat ze minder zekerheid hebben over hun financiële toekomst en er ook geen grip op hebben, kan dit leiden tot negatieve gedachten.

Langer doorwerken is niet aantrekkelijk

Het idee van langer doorwerken voordat we met pensioen kunnen gaan, wordt door veel van mijn cliënten als onacceptabel ervaren. Mensen willen eerder van hun vrije tijd genieten. In de periode dat ze gezond zijn en volop energie hebben om te genieten van de dingen in het leven. En dat hoeft helemaal niet groots te zijn. Maar als ze zich gedwongen voelen om langer door te werken vanwege financiële redenen, kan dit frustratie veroorzaken.

Inflatie en kosten van levensonderhoud

De Europese Centrale Bank (ECB) streeft naar een stabiel inflatieniveau van 2% per jaar. De laatste jaren hebben we dat niet gehaald, want de inflatie was torenhoog. Logisch dat mensen zich zorgen maken dat het pensioen dat ze hebben gespaard mogelijk niet voldoende is om de stijgende kosten van levensonderhoud bij te houden. Ook dit is een factor die tot onzekerheid leidt. Door het monitoren van je financieel plan houdt je de regie en kun je bijsturen waar dat nodig is.

Sociale vergelijking

Mensen vergelijken zichzelf graag met anderen. Ze kunnen zich minder gelukkig voelen als ze denken dat anderen een beter pensioen hebben of een comfortabeler leven leiden. Sociale status is ongemerkt een onderwerp zonder dat we ons er van bewust zijn.

Gebrek aan financiële voorbereiding

Niet iedereen bereidt zich even goed voor op de fase van het leven waarin pensioen een rol speelt. Ik maak altijd een gevoelsmatig sprongetje van vreugde als ik samen met cliënten die in de dertig of begin veertig zijn, een financiële planning mag maken. Mensen die niet genoeg hebben gespaard of geïnvesteerd voor hun pensioen kunnen zich zorgen maken of schuldig voelen. Was ik maar eerder begonnen. Maar spijt hebben en achterom kijken, daar heeft niemand iets aan. Als je een appel wilt plukken uit eigen tuin, had je 10 jaar geleden een boom moeten planten. Wil je appels uit eigen tuin, dan is vandaag het juiste moment om de schop te pakken Voor pensioenopbouw geldt precies hetzelfde. Begin nu.

Veranderingen in levensstijl als je niet meer werkt

Met pensioen gaan betekent vaak een verandering in dagelijkse routines en levensstijl. Sommige mensen hebben moeite met de overgang naar een nieuw ritme en een ander doel in het leven. Laatst vroeg ik een klant die een life planning met mij doet: Wat is je grootste angst als je niet meer werkt? Het antwoord was niet erg verrassend:

“Weet je, ik werk nu minstens 60 uur per week. Mijn werk is ook ingesleten in mijn identiteit. Mijn grootste angst is dat ik niet weet hoe ik mijn dag moet gaan invullen.”

Even afgezien van jouw invulling van vrije tijd, voor veel van mijn cliënten geldt dat ze bij meer vrije tijd iets meer uitgeven dan in de werkzame periode van hun leven. Daarmee kun je natuurlijk rekening houden als je geld verbindt met je verlangen.

Pensioen regelen uitstellen is dus hartstikke logisch

Later ook financieel zorgeloos kunnen leven vind je heel belangrijk. Dat kan niet missen. En toch blijft het regelen van je pensioen je maar aangluren op je to-do-lijstje. Hiervoor zagen we dat je waarschijnlijk helemaal niet wilt nadenken over je oudere ik en het regelen van pensioen. Dat is geen aantrekkelijke gedachte. Logisch dus dat je niet met veel plezier dit onderwerp nu echt eens oppakt en het gaat regelen. Een van de belangrijkste reden waarom we blijven hangen en niet in actie komen, is dat we dingen die we niet leuk vinden graag voor ons uitschuiven. Het gevolg is dat het na verloop van tijd veel meer moeite kost en die drempel wordt steeds hoger. We willen graag beloond worden in het nu. Ons brein hecht veel minder waarde aan een beloning in de toekomst. Dit psychologische fenomeen heet ‘delay discounting’: mensen hebben de neiging om onmiddellijke beloningen hoger te waarderen dan dezelfde beloningen die in de toekomst zullen plaatsvinden. Als je moet kiezen tussen nu op vakantie of sparen voor later, dan kiezen de meeste mensen voor lekker op vakantie gaan.

Daarnaast zie ik dat veel mensen in het nu leven. De coronaperiode heeft dat versterkt. De toekomst zien we als iets onzekers, want die zegt dat later ooit komt. Ik weet uit ervaring dat niet iedereen 100 jaar wordt. Deze ‘present bias’ is bij een groot deel van de samenleving zichtbaar als het om pensioen gaat. Het is niet vanzelfsprekend dat we met z’n allen gezond oud worden. Je kent vast in de omgeving mensen die met ziekte worden geconfronteerd of zelfs zijn overleden. Waarom dan nu geld opzij leggen, als niet zeker is dat je later van dat geld profiteert. Later zien we dan wel weer is een logische gedachte.

Negatieve berichtgeving helpt ook niet om positief te denken over pensioen

De laatste jaren worden we om de oren geslagen met negatieve berichten over pensioen. Als het goed gaat, hoor je nooit wat. Maar het niet verhogen van pensioenen tot vorig jaar en zelfs kortingen op pensioenen, dat was regelmatig nieuws. En ook de stijging van de AOW-leeftijd blijft niet onopgemerkt. Van iedereen wordt verwacht dat we langer doorwerken om de AOW ook betaalbaar te houden. Steeds minder werkenden financieren de AOW-uitkeringen van nu. Maar deze negatieve berichten zorgen bij velen nog meer onverschilligheid over onze oude dag. Het zijn allemaal vage noties die samen de indruk geven dat “er voor mij straks toch niks is”. Dus waarom zou ik me druk maken?

Die gedachte snap ik vanuit menselijk perspectief, maar als financieel planner vind ik het echt zonde. Want pensioen of financieel vrij zijn, is een fase in het leven die waardevol en mooi is. Ik hoor wekelijks de verhalen van mijn cliënten die gestopt zijn met werken. Het is een periode waarin je op een prettige manier de laatste decennia van je leven beleeft. Dus een fase met keuze dat je wél de vrijheid kunt ervaren op die tropische stranden, het hele seizoen op de camping of door wat vaker uit te slapen. Het is dus belangrijk om te zorgen dat je pensioen de moeite waard is. Dan is het handig om daar geld voor te hebben en nogmaals daar kun je niet vroeg genoeg mee beginnen.

De beste tip: begin nu met pensioen opbouwen!

Dus de beste tip die ik je kan geven is nu om te beginnen. En dat bedoel ik letterlijk. Je pensioen lijkt een ver-van-je-bed-show, maar toch maakt het een wezenlijk verschil als je er vandaag alvast over nadenkt en liever nog als je nu pensioen het regelen van je to-do-lijstje streept. Later komt echt eerder dan je denkt. Lekker leven in elke fase van je leven zonder je zorgen te maken over geld, dat wil iedereen. Alleen een AOW-uitkering eventueel samen met een minder goed werkgeverspensioen dan gedacht, is wel heel karig voor de meesten van ons. Hoe jonger je begint met het opbouwen van vermogen voor later, hoe beter je inkomen als je niet meer werkt. Dit komt onder andere door het rente-op-rente effect waardoor vermogen aan het eind relatief het snelst groeit. Daarover in een ander artikel meer.

Pensioen is het meest besproken onderwerp in financiële planning

De meest gestelde vraag van mijn relaties: “Wanneer heb ik de keuze om te stoppen met werken? En kun je me daarbij helpen?” De meesten van ons zien het echt niet zitten om pas te kunnen stoppen met werken op de AOW-leeftijd. En niet omdat ze hun werk niet leuk vinden, maar omdat ze tijd willen besteden aan andere dingen die veel belangrijker zijn dan werk. Tijd voor elkaar, voor je gezin, voor leuke hobby’s, voor een fietstocht samen met je partner of waar jij energie van krijgt. Zelf de regie hebben over tijd vinden de meesten mensen belangrijk, omdat ze ervaren om een eigen keuze hebben in het leven. Om zelf de regisseur te zijn in plaats van de hoofdrol spelen in een slechte scene en je tijd te geven aan anderen. En dat is wat ik jou ook gun. Tijd en geld hebben meer met elkaar te maken dan je zou denken. Lees dit blog maar eens nadat je dit artikel hebt uitgelezen.

Dus voor actie om nu je pensioen te regelen

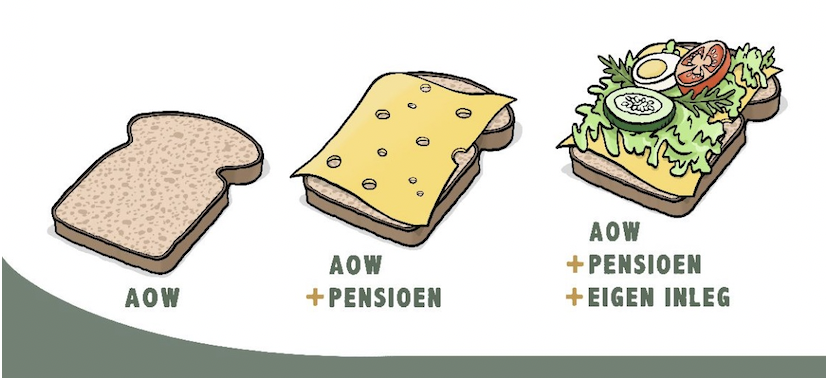

Ik zie dat uitstellen grote gevolgen kan hebben, ook voor het regelen van je pensioen. Veel mensen sparen niet of te weinig voor later. Door het wisselen van baan of ondernemerschap ontstaat een pensioentekort. Maar we denken ook vaak: mijn werkgever heeft een pensioenregeling, dan is het goed geregeld. En vaak blijkt dan dat die pensioenregeling niet zo goed is als gedacht. Dat wil je liever nu weten dan er straks mee geconfronteerd worden als de tijd om nog iets te regelen kort is. Maar we kunnen die gevolgen nu niet overzien. En dan zeggen we tegen onszelf dat we het nu niet belangrijk vinden. De uitkomst is dat je mogelijk niet kunt stoppen met werken of dat je bij pensionering een aanmerkelijk lagere inkomen hebt dan je gewend was. Wil jij een kale boterham, of toch liever een broodje met voldoende beleg?

Dus: wat kun je wél doen?

Een manier om is om je pensioen nu al te beleven. Doe je ogen is dicht: Hoe zie je jouw oude dag voor je? Of hoe zie je het leven voor je als je niet meer werkt. En dat hoeft niet per se je oude dag te zijn. Ik ken ook genoeg mensen die een tussenpensioen nemen in de vorm van een sabbatical. Ga je veel reizen of heb je net als mijn zwager een seizoenplaats op de camping? Beleef het op een manier waarop voorpret ontstaat, zoals met een vakantie? Als je nu al kunt genieten van de tijd die komen gaat, als je het beeld voor je ziet hoe dat zou kunnen zijn en contact maakt met dat verlangen, wordt het gemakkelijker actie te ondernemen. Je bent dan bezig met de reis en minder met de bestemming en onderweg mag je ook genieten. Mijn manier om te genieten van die voorpret, is de afbeelding die boven aan dit blog staat en op mijn planbord hangt. Als ik aan het werk ben, zie ik dat plaatje, dag in dag uit, en dat wakkert mijn verlangen aan. Jij hebt je eigen manier en ik ben benieuwd hoe je dat doet. Wat ga jij doen om je pensioen te regelen? Mag ik je helpen? Persoonlijk, in een worksop van een dag of met een online programma? Neem contact op. Heb je mijn Roadmap om je te pensioen te regelen nog niet, dan kun je die downloaden. Dat is een mooi begin.