Beleggen: deze 9 fouten maakte je buren tijdens een beursdaling

Eens in de zoveel jaar daalt de beurs in een heel kalenderjaar. Dit komt natuurlijk voor bij beleggen, maar een daling is vaak aanleiding voor mensen om ineens ander gedrag te vertonen dan slim is.

Mijn taak als financial life planner is om te voorkomen dat je onnodige fouten maakt. Daarvoor blijven we natuurlijk wel in overleg en laat je je niet gelijk leiden door de emotie van het moment.

Beleggen, hoe werkt de beurs?

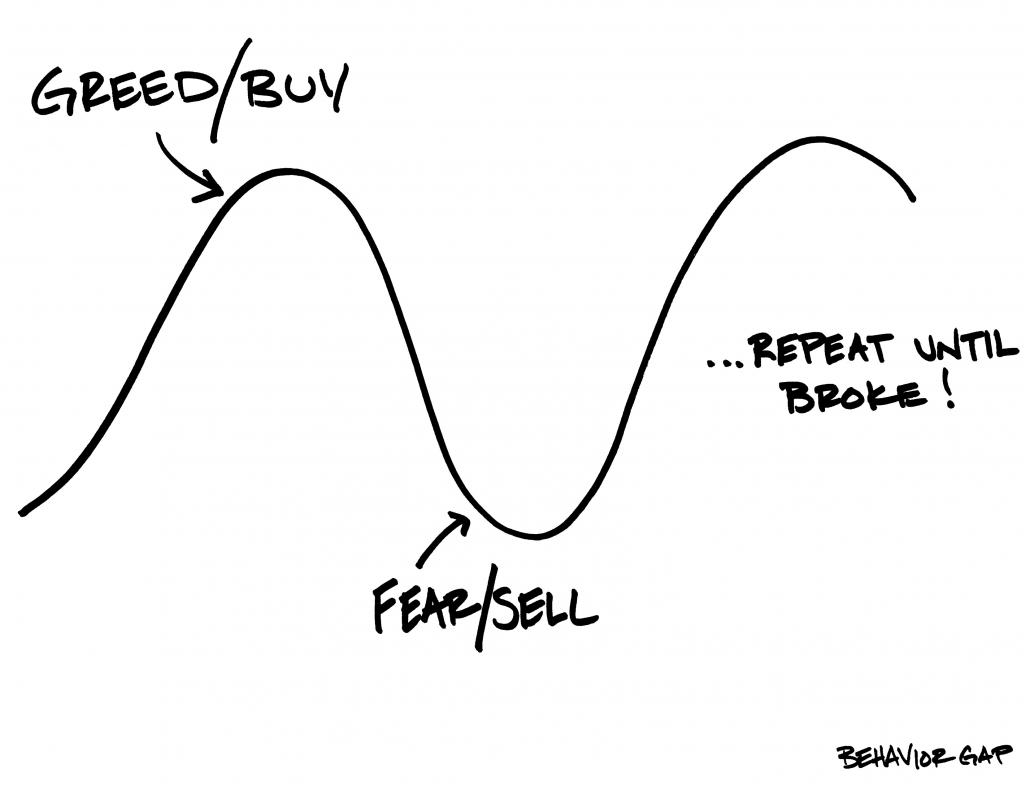

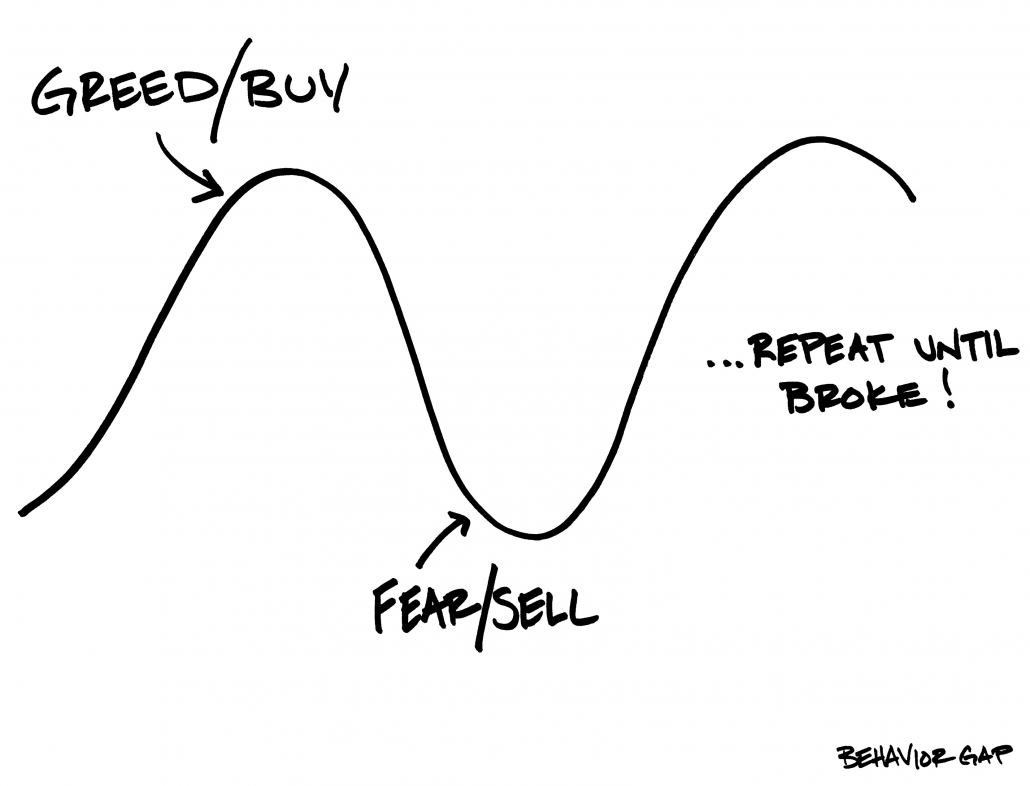

Je weet als belegger vast dat de beurs stijgt en daalt in golfbewegingen. Na elke daling volgt een stijging en op lange termijn laat de beurs rendement zien. Dit heeft alles te maken met het kapitalisme. We werken en worden beloond. We hebben een goed idee en worden beloond met geld. We investeren ons geld en worden beloond met rendement. Als dit niet gebeurt, dan stopt ons huidige economische systeem.

In de laatste ruim 100 jaar zien we dit ook terug. Wereldwijd laten aandelenbeurzen goede rendementen zien van ruim 9% per jaar. Daar horen echter wel periodes bij van dalende koersen. Hoe beter je bent voorbereid op beleggen, hoe beter het resultaat zal zijn.

De twee grootste vijanden van je vermogen

Je eerste vijand is inflatie. Inflatie eet jaarlijks een deel van je vermogen op als een hongerige wolf. Als je niets doet, en je laat je vermogen op een spaarrekening staan, teer je elk jaar gemiddeld 2% in. Dit lijkt weinig, maar kijk even in onderstaand voorbeeld wat dit op jaarbasis doet:

Stel je hebt € 70.000 op je spaarrekening staan.

De spaarrente is 0,1%. De inflatie is 2,0%.

Je verlies is dan € 1.330 per jaar. Daarvoor vlieg je met je gezin naar New York!

Het is mogelijk om een deel van je vermogen te beleggen. Maar dan komt de tweede vijand om de hoek kijken: dat ben je zelf. Er is veel onderzoek gedaan naar het gedrag van beleggers en telkens weer wordt aangetoond dat menselijk gedrag zorgt voor een grote afname van rendement. Veel mensen vertonen klassiek angstig en hebzuchtig gedrag tijdens dalingen en stijgingen.

Mijn rol is te voorkomen dat je last hebt van deze twee vijanden bij beleggen. Niet doordat ik de beste beleggingstips heb, daar geloof ik namelijk niet in, maar wel omdat ik simpelweg luister en je persoonlijke situatie in perspectief zet. Het belangrijkste op momenten van daling is dat ik je financiële gemoedsrust bied, bijvoorbeeld door simpelweg even naar je te luisteren en met je in gesprek te gaan. Uiteraard voel ik met je mee, want mijn vermogen bestemd voor de langere termijn zit ook in aandelen en andere beleggingen. Samen zorgen we dat je jouw doelstelling realiseert door de typische beleggersfouten te voorkomen. En dat is het enige dat telt.

De 9 meest gemaakte beleggingsfouten

1. Niet aan het plan houden

Je belegt met een plan en daar ligt de focus liggen. Die focus verandert niet bij een tijdelijke daling van de beurs, dat leidt je alleen maar af.

2. De cijfers niet kennen

Ongeveer 25% van de tijd daalt de beurs en in 75% van de tijd stijgt die juist. Dalingen horen er dus bij, maar dat is juist wat we horen in het nieuws. Als de beurs een keer 20% rendement laat zien, is dat niet interessant voor de media.

3. Op basis van angst beslissen

Angst is een goede emotie. Dat bracht de mensheid verder. Handelen op angst is echter niet altijd slim. Kies bewust.

4. De glazen bol gebruiken

Het idee hebben dat het mogelijk is om de markt te timen. Eerst uitstappen en dan weer op het goede moment terugkeren. Dit is niet mogelijk, maar is wel goed voor de grootste beleggingsteleurstellingen. Als je probeert in te stappen op het laagste punt en op de top de beurs wil verlaten is dat het ingrediënt om snel arm te worden.

5. De beleggingen aanpassen

Je laten leiden door marktomstandigheden en dan de portefeuille aanpassen is niet slim. De enige reden voor aanpassingen in je beleggingsportefeuille is een verandering in je financiële planning of een geplande aanpassing door het verloop van tijd.

6. Advies krijgen van bekenden

Er zijn veel campingwijsheden over beleggen die op verjaardagen worden verteld. De mensen in je omgeving zijn geen adviseur of niet jouw adviseur. Zij kennen je situatie niet en hebben zeker niet hetzelfde financieel plan als ze die al hebben. Luister niet naar je ouders, vrienden of bekenden. Het zijn over het algemeen geen financieel professionals.

7. Teveel kijken naar je beleggingen

Hoe minder je kijkt naar je beleggingen, hoe beter je ervaring. Het helpt je niet door elke maand in je portefeuille te snuffelen. Stijgingen en dalingen kennen altijd een emotionele reactie. Het is logisch dat het iets met je doet. Stel dat je maar eens in de 10 jaar kijkt, dan heb je bijna altijd een positief rendement!

8. Vergeten dat de beurs daalt

Het spreekt voor zich, maar soms vergeten we dat de beurs na een aantal jaren met mooie rendementen ook weer kan dalen.

9. Denken dat alles nu anders is

Beurzen stijgen en dalen. Altijd! Dat is nu is niet anders. Zorg dat jij ook niet anders doet dan je zou moeten doen. Focus op de juiste dingen en heb vertrouwen dat het economisch systeem voor jou blijft werken.

Laat je niet gek maken en bel mij als je je zorgen maakt. Ik ben er om je te helpen met financiële rust! Samen zorgen we ervoor dat je financiële planning in lijn is met het leven dat jij wil leiden. Heb je alleen een financieel plan en werk je samen met een financieel planner die kijkt naar de cijfermatige kant van het leven? Dan daag ik je uit je een onvergetelijke ervaring te beleven met financial life planning.

Neem contact met mij op voor het maken van een afspraak.