Dalende beurskoersen door Coronacrisis op korte termijn, lange termijn kansen

Het is voorjaar 2020 en onze wereld staat nagenoeg stil. Om verspreiding van het coronavirus in te dammen heeft de overheid verschillende maatregelen genomen en dat heeft enorm veel gevolgen. De impact op ons dagelijkse leven voelen we direct. Thuiswerken, 1,5 meter afstand houden en het deurbeleid bij supermarkten zijn maar een paar voorbeelden. Maar ook de economie krijgt rake klappen en een recessie ligt voor de hand. De flinke daling van de beurskoersen is je vast ook niet onopgemerkt gebleven. Inmiddels is de beurs weer voor een deel hersteld, maar dalende beurskoersen zijn ook in de toekomst onvermijdelijk. Het hoort bij beleggen en soms moet je stalen zenuwen hebben of gewoon je kop in het zand steken voor een goed rendement. De vraag waar ik je in dit blog wil meenemen is: wat kunnen we van deze coronacrisis leren, om er bij een volgende beursdaling misschien zelfs van te kunnen profiteren?

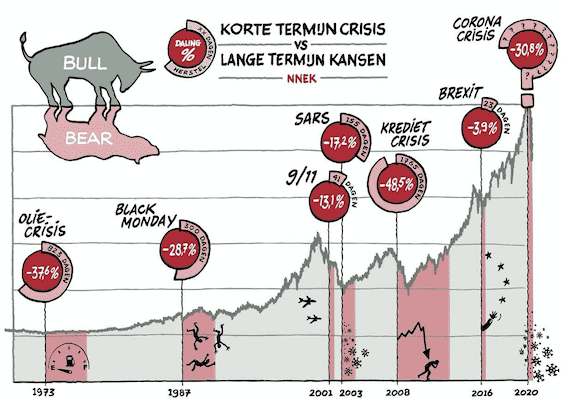

Waar hebben we zo’n correctie van beurskoersen eerder gezien?

Kijk eens naar de schets hieronder. Waarschijnlijk staat 9/11 nog op je netvlies gebrand. Je weet vast nog wel waar je was toen je hoorde dat twee vliegtuigen in het WTC-gebouw vlogen. Vol ongeloof keken we vervolgens naar de televisie om het met onze eigen ogen te zien. En de kredietcrisis in 2008 is je waarschijnlijk ook niet ontgaan. Banken gingen failliet en anderen, zoals Ing, hadden overheidssteun nodig om niet om te vallen. Net als de andere gebeurtenissen in de tekening, had 9/11 grote gevolgen. Veel mensen durfden niet meer te vliegen, bij de douane werden aanvullende maatregelen genomen om terroristische aanslagen met een vliegtuig in de toekomst te voorkomen. En de beurs zakte met ruim 13%. Gelukkig liet herstel niet lang op zich wachten. Beleggers die hun aandelen behielden waren na een dikke maand weer ‘terug bij af’. De enige ‘blijvende schade’ is dat we niet alles meer in onze handbagage mogen meenemen als we in het vliegtuig stappen.

Met dank aan NNEK Vermogensbeheer voor deze tekening over dalende beurskoersen

Wat zullen de blijvende aanpassingen zijn door deze coronacrisis? Blijven we elkaar nu blijven begroeten met een beleefd knikje of een ‘elbow bump’? Net zoals we nog niet weten hoe de beurskoersen in de nabije toekomst reageren, weten we ook dit niet. Het enige dat we kunnen doen is anticiperen op wat komen gaat en ons gedrag of financiële koers aanpassen waar dat nodig is.

Wat kunnen we van een crisis leren als het gaat om beleggen?

Zoals ik al scheef in het begin van dit blog: het is onvermijdelijk dat beurskoersen nog eens gaan dalen. Laten we in ieder geval het volgende meenemen van deze corona-situatie:

- Dalingen (en stijgingen) horen bij beleggen.

- Je kunt profiteren van een beursdaling, zolang je het geld dat je belegt niet nodig hebt op korte termijn.

- Je kunt onrust wegnemen door jezelf rationele vragen te stellen.

Hieronder lees je mijn toelichting op deze punten.

Profiteren van een daling van beurskoersen

Een van de belangrijkste beurswijsheden is: “Laag kopen, hoog verkopen”. Je kent die vast wel. Tijdens de Coronacrisis zakte de beurs met 30,8%. Heb je een voldoende spaargeld als buffer en kun je op het moment van een daling van de beurs nog wat missen? Dan was dat een mooi moment om beleggingen bij te kopen, want ze zijn als het ware in de uitverkoop. Verzamel geld dat je kunt missen om later te kunnen bodemvissen. En zorg dat je voldoende spreiding hebt in je beleggingen. Als je belegt voor de lange termijn, kun je rustig blijven zitten. En je kunt eventueel bijkopen om je gemiddelde aankoopkoers omlaag te brengen. Hierdoor stijgt uiteindelijk je rendement. Aandelen en obligaties gaan doorgaans op lange termijn tenslotte omhoog.

Wat is dan een goed moment om bij te kopen?

Je bent niet de eerste als deze vraag bij je op komt. Deze vraag krijg ik namelijk regelmatig. Cliënten vragen me ook of ik denk dat de beurs zijn laagste punt al heeft bereikt. En ik wilde dat ik een glazen bol had met het antwoord. Niemand weet wanneer het laagste punt bereikt is. Met bepaalde analysetechnieken kun je voorspellingen doen, maar die komen lang niet altijd uit. Dus ook ik kan op die vraag geen goed antwoord geven. Wat ik wél weet is dat als de beurskoers bijvoorbeeld met 10% zakt, dat de aandelen 10% goedkoper zijn. En heb je een overschot in je buffer van spaargeld? Kun je dat geld voor langere tijd missen? Dan is dat een mooi moment om eenmalig geld bij te storten op je beleggingsrekening. En ja, de beurs zou nog verder kunnen zakken. Maar voor hetzelfde geld (bewuste woordspeling) is het laagste punt nu wel bereikt.

Er is een betere oplossing. Als je vermogen opbouwt is de slimste oplossing je beleggingen automatisch te laten groeien. Dat doe je door periodiek te beleggen. Dan investeer je maandelijks geld in je beleggingsportefeuille waardoor je automatisch ook van de ‘koopjes’ profiteert.

Onrust wegnemen bij beurskoersen die dalen

Veel cliënten zagen deze beursdaling als kans en stortten juist geld bij op hun beleggingsrekening. Enkele van mijn cliënten voelden onrust en wilden hun beleggingen juist verkopen. Juist op dat moment kunnen wij als financieel planners je behoeden voor verkeerde, uit emotie genomen beslissingen. Want onrust blijkt nagenoeg altijd onterecht. Waarom? Omdat we alleen beleggen met een gedegen fundament en dat is je persoonlijk financieel plan waarin je doelstellingen en de haalbaarheid daarvan inzichtelijk zijn vastgelegd. Daarbij hebben we deze situatie, een forse dalende beurskoers, vooraf besproken. Ik weet dus wat het met je doet en help je bij het maken van voor jou juiste keuzes.

Wil je bij een volgende daling van de beurskoersen bepalen of je de beleggingen moet verkopen? Beantwoord dan eerst voor jezelf de volgende vragen:

- Ben je of is je partner ontslagen?

- Moet je je huis gedwongen verkopen?

- Daalt je inkomen zo hard dat je geld nodig hebt om rond te komen?

- Heb je veel geld nodig voor onverwachte uitgaven?

- Is of zijn je doelstelling(en) voor de toekomst veranderd?

Als het antwoord op alle vragen “Nee” is, waarom zou je dan je beleggingen verkopen? Natuurlijk wordt je emotioneel getriggerd, want ons brein vindt verlies niet leuk. Van nature kennen we verliesaversie. Verlies doet meer pijn, dan winst. Maar er is blijkbaar niets veranderd in je persoonlijke situatie waardoor je van stel op sprong nu je beleggingen zou moeten verkopen.

Emotie zit verstandige beslissingen vaak in de weg

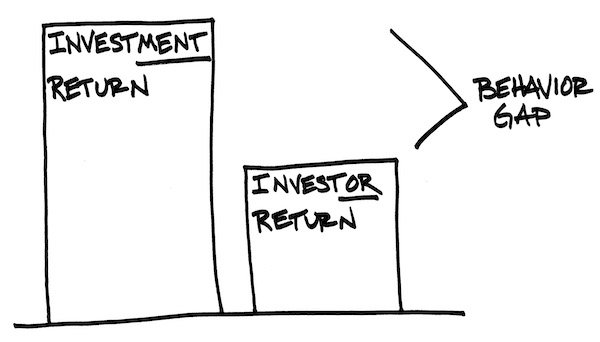

Het kopen of verkopen op basis van emoties leidt vaak tot verkeerde beslissingen en brokken in de vorm van verdampend rendement. Veelal stapt de belegger uit als er al een (groot) deel van het koersverlies is opgetreden en mist de belegger het beursherstel dat vaak onverwacht snel optreedt. Veel beleggers laten emotie meewegen in beslissingen en kopen aandelen als iedereen euforisch en enthousiast is. Koersen staan dan hoog en het lijkt alleen maar beter te kunnen gaan. En de meeste mensen verkopen bij angst of onrust als de koersen laag staan.

Hierdoor ontstaat een zogenaamde ‘behavior gap’. Dat is het verschil tussen het gemiddelde marktrendement en het rendement dat de gemiddelde belegger haalt die reageert op hebzucht, angst of die probeert het beter te doen dan de markt door te timen op de beurs.

Behavior gap: slechtere beleggingsrendementen halen door eigen gedrag van beleggers

Een goed gespreide beleggingsportefeuille is evenwichtig en kan doorgaans behoorlijk zware stormen weerstaan, vooral op lange termijn. Beleggers die hun emoties de overhand laten nemen en met emotie en gevoel handelen, hebben meestal een lager rendement. Een bekende uitspraak van topbelegger Warren Buffett luidt dan ook:

“The stock market is a device for transferring money from the impatient to the patient.”

Beleggen is echt iets voor de lange termijn

Als je iets wil meenemen uit dit blog, onthoud dan in ieder geval dat we samen streven naar het bereiken van je doelen op lange termijn. Veel van mijn cliënten beleggen bijvoorbeeld voor hun pensioen of om later de keuze hebben om hun aflossingsvrije hypotheek af te lossen. Aan beleggen ligt een stevig fundament ten grondslag in de vorm van een persoonlijk financieel plan. Maak je gebruik van onze doorlopende dienstverlening, dan blijven we samen op koers zodat je in de juiste haven aankomt. Uiteindelijk gaat het er om dat jij echt kunt leven, nu en later!