In mijn financiële planningen maak ik gebruik van scenario analyse. Dit zit verankerd in de Goals-Based Financial Planning software die ik gebruik. Scenario analyse speelt daarin een belangrijke rol. Ik krijg vaak de vraag wat hier het voordeel van is, maar vooral ook wat het precies is.

In dit artikel zet ik voor jou de volgende vragen uiteen:

Wat is scenario analyse?

Het doel van scenario analyse

Wat heb ik aan scenario analyse in mijn financieel plan?

De toegevoegde waarde van scenario analyse

Wat de toekomst brengt weten we (gelukkig) niet

Niemand weet met enige zekerheid wat de toekomst brengt. Ik zeg vaak: “De grootste zekerheid die je jezelf kunt geven, is de onzekerheid in het leven te omarmen”. Een financieel plan kent vele variabelen. En één ding weten we zeker: het plan van vandaag komt nooit helemaal uit tot op de cent. Er gebeurt van alles is het leven. Denk maar eens terug aan 24 maanden geleden. Wat is er allemaal gebeurt in je leven? Tien tegen een is dat dit meer is dan je dacht.

Kijken we naar de economische variabelen die ten grondslag liggen aan een financieel plan, dan kan de marktrente stijgen, afnemen of hetzelfde blijven. Aandelen kunnen fantastische rendementen opleveren, of we hebben een jaar met verliezen te pakken. Ook de inflatie is grillig en laat zich niet voorspellen. Dat hebben we de laatste jaren ondervonden. Zullen we dan maar met al die variabelen rekening houden als we kijken naar jouw doelstellingen in het leven?

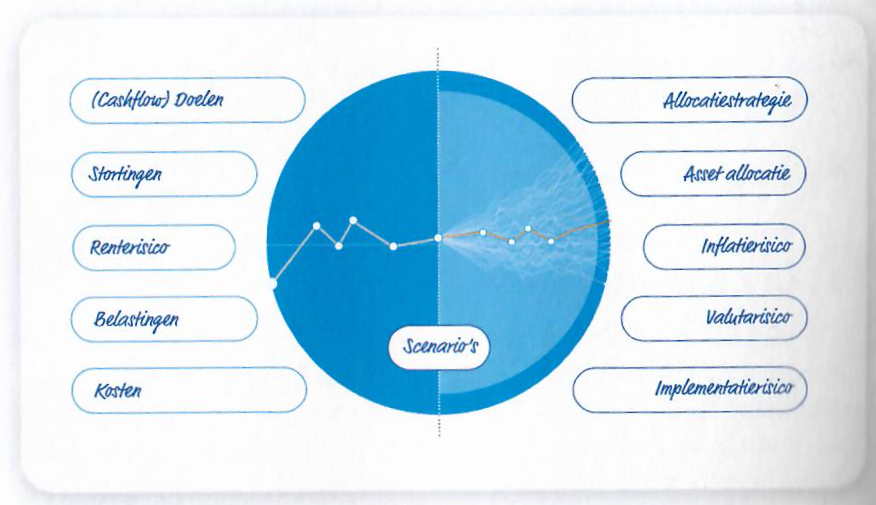

Wat is scenario analyse?

Scenarioanalyse is een techniek die aan de hand van een groot aantal scenario’s inzicht geeft in de ontwikkeling van je financiële positie, je vermogen, je inkomen en de ontwikkeling daarvan naar de toekomst. Hierbij wordt rekening gehouden met verschillende factoren die van invloed kunnen zijn op die ontwikkeling. De ontwikkeling hiervan is voor mij van belang om samen met jou te bepalen of je (financiële) doelen haalbaar zijn. En in welke mate. Is het 100% haalbaar of moeten we rekening houden met een lager percentage? Denk hierbij bijvoorbeeld aan eerder met pensioen gaan of het betalen van de studie van de kinderen. Er zijn talloze doelstellingen in je leven waar geld voor nodig is.

Bron: boek Goals-Based Financial Investing

Let wel: de scenarioanalyse is niet alleen op historische data gebaseerd, dit in tegenstelling tot financiële planningen waarbij een vast rendement op vermogen het uitgangspunt wordt genomen. Het verleden vormt wel een belangrijke basis, namelijk het vertrekpunt. Van ervaringen en gebeurtenissen die ook daadwerkelijk hebben plaatsgevonden, kunnen we natuurlijk veel leren. Maar binnen scenario analyse wordt vooral rekening gehouden met de huidige en mogelijke toekomstige economische situaties door het beleid van centrale banken (bijvoorbeeld om de inflatie te beteugelen.

Doel van scenario analyse

Een analyse met behulp van 1.000 economische scenario’s is voor mij noodzakelijk om een goed inzicht te krijgen in het rendement en risico’s van de verschillende vermogensbestanddelen. Dat bespreken we natuurlijk samen. Zo krijg je een zo realistisch mogelijk beeld van mogelijke toekomstige ontwikkelingen van jouw vermogen en de haalbaarheid van je doelstellingen. Door deze vermogensontwikkeling periodiek te monitoren en aan te passen waar dat nodig is, bereik jij je doelstellingen. En dan denk je natuurlijk gelijk aan het financiële doel, maar vraag jezelf eens af wat eigenlijk het hogere doel is wat daaronder ligt. Eerder kunnen stoppen met werken is een plat doel, maar vraag je dan eens af: wat brengt het in mijn leven als ik niet meer werk? Waarom streef ik naar eerder stoppen met werken? En wat ga ik dan doen met mijn tijd?

Wat heb ik aan een scenario analyse in mijn financieel plan?

Ik maak gebruik van scenario’s om inschattingen te maken wat in de toekomst mogelijk kan gebeuren met jouw vermogensontwikkeling. Een set van verschillende scenario’s bevat een grote hoeveelheid van mogelijke toekomstige rente, inflatie en rendement op bijvoorbeeld spaarrekeningen en aandelen en nog veel meer. Bijvoorbeeld: de verwachting is dat het rendement op aandelen op de lange termijn 6,2% per jaar is. Dit wordt gecombineerd met verwachtingen over de mate van het beleggingsrisico. Want bij een slecht beleggingsjaar kan het rendement maar zo eens -20% zijn.

Toch zet ik ook graag een kritische kanttekening bij het gebruik van scenario analyse. Want het is goed je te realiseren dat het gaat om verwachtingen van een groep mensen. De toekomst kunnen we niet voorspellen; we hebben immers geen glazen bol. Ook de knappe koppen dus niet. Dat neemt niet weg dat scenario analyse een mooi instrument is om de effecten van bepaalde veronderstellingen over de toekomst inzichtelijk te maken. Een afbeelding in jouw financieel plan kan er bijvoorbeeld zo uitzien.

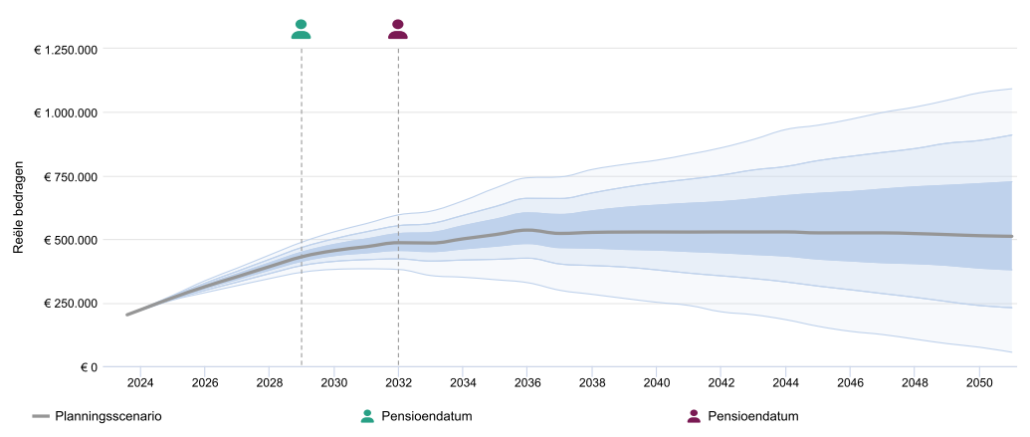

Vermogensontwikkeling uit financieel plan als voorbeeld rekening houden met verschillende scenario’s.

De helft (500) van alle scenario’s bevindt zich in het donkerblauwe gebied.

300 scenario’s (30%) bevinden zich in het lichtblauw gekleurde gebied.

150 scenario’s (15%) bevinden zich in het wittig gekleurde gebied.

En er is een kans van 5% dat een scenario zich buiten het gekleurde gebied bevindt. Dit betekent dat 25 scenario’s zich boven het gekleurde gebied bevinden en 25 scenario’s onder het gekleurde gebied.

In het meest worst case scenario is er nog € 120.740 over op de rekening van deze voorbeeldklant. Bij een gemiddeld scenario is er aan het eind van het leven ruim € 540.00 over en als het ontzettend goed gaat met de beleggingen, dan kunnen ze rekening op ruim € 1 miljoen. Hoe langer de horizon, hoe breder de waaier wordt. Daarom is het van belang om regelmatig samen te kijken of het nog verloopt zoals we dat samen hebben bedacht. Dat brengt me naar een mooi bruggetje:

Financiële planning is een werkwoord

Stel dat we in jouw planning de stip aan de horizon hebben gezet en dat we de scenario’s daarop hebben losgelaten. Dan zien we dat je doelstellingen haalbaar zijn, …… op dit moment. We houden continue rekening met de onzekerheid in financiële markten en de economie. Maar niet alleen de markt is een onzekere factor. Want ook jouw wensen en voorkeuren wijzigen in de loop van de tijd. Het is dus belangrijk om regelmatig te checken of je nog op koers bent of dat aan nieuwe wensen en doelstellingen invulling gegeven wordt. Daarom adviseer ik je om samen met mij de regie te houden en je financiële planning regelmatig actueel te maken. Een eenmalig financieel plan is waardeloos. Daar schreef ik eerder een blog over. Uiteraard is dit een titel met een knipoog.

Het is dus belangrijk om samen regelmatig in gesprek te zijn om veranderingen in risico’s samen te beheersen.

De toegevoegde waarde van scenario analyse

Veel financiële planningen zijn gebaseerd op een historische simulatie. Maar dit zegt weinig over de toekomst. Carl Richards, een bekende financieel planner uit Amerika zei het als volgt:

“Investing based on past performance is like driving while looking in the rear view mirror. It causes a lot of accidents.”

Carl Richards

Scenarioanalyse verdient wat mij betreft de voorkeur boven andere methoden van projecties van toekomstige situaties. Het benadert de complexe economische wereld op een realistische wijze en er wordt rekening gehouden met een groot aantal verbanden. Daarnaast wordt de informatie naar jou beter van kwaliteit door het inzicht in rendement en risico dat specifiek voor jou geboden wordt. Dit helpt bij het goed managen van verwachtingen. De haalbaarheid van doelen wordt consequent bewaakt als je met mij samenwerkt. Verder kunnen verschillende producten worden vergeleken en voldoet een product niet meer of onvoldoende in het leveren van een bijdrage aan het realiseren van je doelen, dan kunnen we die eenvoudig vervangen.

Conclusie

Met behulp van scenarioanalyse kan inzicht gegeven worden in verwachte ontwikkelingen in de toekomst en de risico’s daaromheen. Scenario’s hebben een beperkte, maar zeer waardevolle voorspellende waarde. In het kader van financiële planning is een scenario-analyse een techniek die wordt gebruikt om de mogelijke financiële uitkomsten te evalueren op basis van verschillende toekomstige scenario’s. Het omvat het modelleren en beoordelen van verschillende financiële situaties om inzicht te krijgen in de mogelijke gevolgen en risico’s voor de haalbaarheid van financiële doelstellingen.

Meer weten?

Laat hieronder een comment achter of maak een vrijblijvende afspraak om kennis te maken. Ik vertel je daarbij hoe dit werkt voor jou.

https://www.financieleplanningml.nl/wp-content/uploads/sites/15/2023/07/Scenario-analyse-wat-als-scaled.jpg19202560Sandra Klein Lenderinkhttps://www.financieleplanningml.nl/wp-content/uploads/sites/15/2017/06/Meer-LevenFinanciele-planning.pngSandra Klein Lenderink2023-07-08 15:32:532023-07-08 15:38:24De waarde van scenario analyse in jouw financiële planning

Vooroverleg met de belastingdienst is een proces waarbij je de mogelijkheid hebt om voorafgaand aan een rechtshandeling en het indienen van een belastingaangifte te overleggen met de belastingdienst. Het gaat dan over specifieke fiscale kwesties.

Het doel van dit vooroverleg is om duidelijkheid te krijgen over de fiscale behandeling van een bepaalde rechtshandeling of specifieke situaties. Zo krijg je rechtszekerheid. Vaak speelt dit voor handelingen tussen familieleden of van een directeur-grootaandeelhouder die binnen zijn onderneming meerdere petten op heeft. Vaak licht bevoordeling op de loer. Denk bijvoorbeeld aan het kopen van onroerend goed door de kinderen tegen een lagere prijs dan de marktwaarde. Of bij ondernemer die iets wil doen met zijn oude pensioenaanspraken waardoor het gevaar van afkoop op de loer ligt. Of als het gaat om waardering van de onderneming bij overdracht. Vaak gaat het om grote financiële belangen. De belastingdienst is alert op het mogelijk tekort komen van belastingheffing.

Wanneer kun je een vooroverleg overwegen?

Een vooroverleg kun je aan vragen als je het niet zeker weet. Als je niet helemaal zeker bent van je zaak en ben je bang bent dat je handelen in de toekomst discussies kan opleveren bij een controle. Je bent niet helemaal zeker over de toepassing van wet- en regelgeving en de van toepassing zijnde belastingheffing. Er zijn genoeg grijze gebieden te verzinnen binnen onze fiscale wetgeving.

Wat doe je bij vooroverleg met de belastingdienst?

Tijdens het vooroverleg kun je vragen stellen aan de belastingdienst over hoe bepaalde inkomsten, uitgaven, investeringen of andere fiscale aspecten moeten worden behandeld volgens de geldende belastingwetgeving. Je kunt ook informatie verstrekken over complexe situaties of voorgenomen handelingen en vragen om een formeel standpunt van de Belastingdienst voordat je een belastingaangifte indient. De belastingdienst geeft geen advies. Je moet je standpunt toelichten en daarvoor vraag je een goedkeuring.

Wat is het voordeel van vooraf overleg?

Vooraf overleg voeren met de belastingdienst kan helpen om onzekerheid over de fiscale gevolgen weg te nemen en kan je dus ook helpen bij het nemen van een weloverwogen beslissing.

Enkele belangrijke voordelen zijn hieronder weergegeven, maar het is belangrijk op te merken dat het niet zo zwart wit is en de voordelen afhankelijk zijn van de specifieke situatie en de complexiteit van je vraagstuk. Overleg vooraf met een fiscaal adviseur, een belastingadviseur of je accountant voordat je besluit om gebruik te maken van het vooroverleg met de Belastingdienst. Want tegenover de hieronder beschreven voordelen staan ook nadelen, waarover verder op in dit artikel meer.

1. Duidelijkheid over fiscale behandeling

Het vooroverleg biedt je de mogelijkheid om vooraf duidelijkheid te krijgen over de fiscale behandeling van een specifieke rechtshandeling. Het voorkomt onzekerheid en potentiële geschillen met de Belastingdienst. Je krijgt dus vooraf zekerheid over de toepassing van wet- en regelgeving.

2. Zekerheid over fiscale positie

Door vooroverleg te voeren, kun je een formeel standpunt van de Belastingdienst krijgen over jouw specifieke situatie. Dit standpunt van de inspecteur is bindend. Het geeft je vooraf zekerheid over je fiscale positie en kan helpen bij het nemen van weloverwogen beslissingen. En daarmee kan het ook gelijk een nadeel zijn.

3. Documentatie en bewijslast

Vooroverleg met de Belastingdienst zorgt voor een gedocumenteerd communicatieproces. Dit kan van belang zijn als een geschil ontstaat in de toekomst. Het biedt je dus ook een bewijs van de gevoerde discussie en het verkregen standpunt.

4. Voorkomen van geschillen

Het vooroverleg kan helpen bij het voorkomen van fiscale geschillen. Door vooraf met de Belastingdienst te overleggen, kun je potentiële problemen vooraf aanpakken. Dit kan tijd, geld en mogelijke boetes schelen, maar belangrijker nog is het voorkomen ergernis, een energielek en stress.

5. Efficiëntie en tijdsbesparing

Het vooroverleg stelt je in staat om tijdig vragen te stellen en informatie te verstrekken aan de Belastingdienst. Door dit te doen voordat de belastingaangifte wordt ingediend (als dat van toepassing is), kunnen eventuele onduidelijkheden worden opgehelderd en kunnen correcties of aanpassingen worden aangebracht zonder dat dit leidt tot vertragingen of problemen in het aangifteproces.

6. Vertrouwen en goede relatie met de Belastingdienst

Vooroverleg kan bijdragen aan het opbouwen van een goede relatie met de belastingdienst. Door proactief te communiceren en samen te werken, kan een vertrouwensband worden opgebouwd. Dit kan nuttig zijn als er in de toekomst andere fiscale kwesties of wijzigingen optreden waarbij overleg met de Belastingdienst gewenst is.

Zijn er ook nadelen?

Zoals met alles heeft ook deze medaille twee kanten. Er zijn ook enkele potentiële nadelen waar je rekening mee moeten houden als je besluit iets voor te leggen aan de belastingdienst. Enkele nadelen zijn:

1. Vooroverleg is bindend

Het is belangrijk op te merken dat het vooroverleg bindend is. Dit is het belangrijkste nadeel, want er is geen sprake van vrijblijvendheid. Als de inspecteur een andere uitspraak doet dan je verwacht, ben je dus gehouden aan dat standpunt. Er is dan geen weg meer terug. Als je naar eer en geweten handelt en je hebt vooraf de bewijslast goed gedocumenteerd, kun je er ook voor kiezen om geen vooroverleg te voeren. Als de belastingdienst zich later op een ander standpunt stelt, is overleg in de meeste gevallen goed mogelijk en kom je er samen wel uit. Uiteraard geeft dat geen garantie.

2. Tijd en kostenefficiëntie

Het proces van vooroverleg kan tijdrovend zijn, vooral als er complexe fiscale kwesties of situaties aan de orde zijn. Je moet relevante informatie verzamelen, een verzoek opstellen en het geheel afstemmen met de Belastingdienst. Dit kan extra kosten met zich meebrengen, zoals bij het inwinnen van advies van een fiscaal adviseur of een accountant. Daarnaast, en niet geheel onbelangrijk, moet je geduld hebben. De wetgever bepaalt dat je binnen 8 weken een antwoord op je verzoek moet ontvangen, maar de praktijk leert dat dit ook wel langer kan duren. En een middel om druk te zetten op een uitspraak van de inspecteur heb je niet.

3. Individueel standpunt

Het standpunt dat de inspecteur inneemt bij het vooroverleg is bindend, maar geldt alleen voor degene die het verzoek heeft ingediend. Het geldt dus niet automatisch voor anderen die een gelijksoortige casus voorleggen. Het standpunt is dus altijd individueel bepaald. Er wordt door de inspecteur bovendien een standpunt ingenomen met een ja of een nee. Hij geeft dus geen advies.

4. Beperkte scope van vooroverleg

Vooroverleg heeft betrekking op specifieke kwesties van het moment en dekt niet alle mogelijke fiscale aspecten of toekomstige gebeurtenissen. Vooroverleg heeft dus altijd een beperkt bereik dat overigens geen bezwaar hoeft te zijn als het echt om een eenmalige en op zichzelf staande casus gaat.

5. Mogelijk verschil van interpretatie

Vooroverleg wordt in principe schriftelijk gevoerd. Er is dus nog steeds een (geringe) kans dat er een verschil van interpretatie ontstaat tussen jou en de inspecteur over hoe je zaken leest. Dit kan dus leiden tot geschillen en verdere discussies, zelfs nadat het vooroverleg heeft plaatsgevonden.

6. Risico op veranderende wetgeving

Belastingwetten kunnen veranderen en nieuwe interpretaties of richtlijnen kunnen worden uitgegeven na het voeren van vooroverleg. Dit betekent dat het standpunt dat tijdens het vooroverleg is ingenomen, mogelijk niet langer geldig bij gewijzigde wetgeving. Ook hier geldt weer dat bij een eenmalige rechtshandeling die mogelijk leidt tot belastingheffing dit nadeel niet of minder geldt. Maar in zijn algemeenheid is het belangrijk om op de hoogte te blijven van eventuele wijzigingen zodat de impact op de situatie geëvalueerd kan worden.

Afsluitend

Het is raadzaam om met een adviseur te overleggen voordat je besluit gebruik te maken van de mogelijkheid van vooroverleg met de Belastingdienst. Het is meestal complex proces dat specifieke kennis vereist. Het is belangrijk om de voor- en nadelen goed tegen elkaar af te wegen. Het belangrijkste voordeel is wat mij betreft het verkrijgen van rechtszekerheid. En het belangrijkste nadeel is dat de uitkomst van vooroverleg bindend is, ook als het een uitspraak is die je liever niet hebt verwacht. Vooroverleg kan dus ook nadelig uitpakken.

Meer informatie vind je ook op de website van de belastingdienst. Hieronder zijn links opgenomen naar:

Welk belastingkantoor is voor jou van toepassing?

Ook dat kun je eenvoudig vinden op de website van de belastingdienst door aan te geven in welke gemeente je woont of je onderneming is gevestigd.

https://www.financieleplanningml.nl/wp-content/uploads/sites/15/2023/05/Belastigndienst.png480640Sandra Klein Lenderinkhttps://www.financieleplanningml.nl/wp-content/uploads/sites/15/2017/06/Meer-LevenFinanciele-planning.pngSandra Klein Lenderink2023-05-02 10:12:382023-05-02 10:17:05Wat je moet weten over vooroverleg met de belastingdienst

Dit gastblog over wilsonbekwaamheid is geschreven door Donald van Kollem, één van de oprichters van Voor-Morgen.

Voor-Morgen is een non-profit organisatie met het doel mensen te informeren over wilsbekwaamheid en wilsverklaringen. Zij biedt tevens een oplossing aan met de Digitale Wilsverklaring. Leestijd: 3 min

In principe is ieder mens wilsbekwaam. Als je een operatie of behandeling moet ondergaan, zal de arts met jou een behandelplan maken. Daarin wordt vastgelegd welke operaties worden uitgevoerd. Wat wil je dat er gebeurt ingeval van een hartstilstand, wel of niet reanimeren, behandelen etc. Je bepaalt zelf in onderling overleg met de arts wat wel en niet gewenst is. Dat geldt ook voor euthanasie en je wens waar en door wie je verzorgd wilt worden.

Maar, als je wilsonbekwaam bent en geopereerd moet worden is dat overleg van jou met de arts niet mogelijk. Dan dient iemand jou te vertegenwoordigen en hij of zij voert het gesprek met bv de arts, namens jou.

De vertegenwoordiger moet dan wel precies weten wat je wensen zijn. Daaraan zitten vormvereisten en andere wettelijke vereisten vast.

Wilsonbekwaamheid

Je bent wilsonbekwaam als je niet meer kunt zeggen wat je wilt of wenst. Of als je niet begrijpt wat het gevolg is van een voorgestelde (be)handeling.

Kans op wilsonbekwaamheid

De samenleving vergrijst razendsnel. Over enkele jaren zijn er ca. 5 miljoen mensen van 65 en ouder. Dat heeft gevolgen voor gezondheid en gewenste zorg. En dat maakt de kans dat je te maken krijgt met wilsonbekwaamheid in jouw omgeving groot.

Oorzaken van wilsonbekwaamheid

Er zijn verschillende oorzaken van wilsonbekwaamheid.

Alzheimer Nederland meldt dat 1 op de 3 vrouwen van 65 jaar en ouder dementie gaat krijgt. Deze ziekte duurt gemiddeld 7 jaar.

Jaarlijks zijn er in Nederland ca. 50.000 herseninfarcten.

Hart -en vaatziekten, hartfalen wordt doodsoorzaak nummer 1.

Oplossing bij wilsonbekwaamheid

Gelukkig is er ook een oplossing om ervoor te zorgen dat jouw wil wel wordt uitgevoerd als je zelf onbekwaam bent beslissingen te nemen. Je machtigt iemand – een vertrouwenspersoon – schriftelijk om jou te vertegenwoordigen als je zelf de regie over je eigen leven hebt verloren.

Deze persoon dien je goed te informeren over jouw wensen. Vaak zien we dat naasten zoals kinderen deze rol goed kunnen vervullen.

Dit is waarom velen het goed willen regelen:

Je bent zelf iemand met het recht op vastleggen van je wensen en mening (zelfbeschikking).

Je communiceert met je partner, kinderen en geliefden, en voorkomt onduidelijkheid of erger gedoe en ruzie binnen we familie.

Je geeft artsen en behandelaars duiding en comfort bij het uitvoeren van je wensen.

Je wensen leg je vast in een document die we een wilsverklaring of volmacht noemen.

De 2 belangrijkste te onderscheiden gevolgen van wilsonbekwaamheid

De twee belangrijkste gevolgen van wilsonbekwaamheid zijn:

A – medische gevolgen.

B – zakelijke of financiële gevolgen.

A – Medische gevolgen

Je legt jouw wensen vast in een wilsverklaring voor het geval je niet meer zelf met je arts kunt overleggen over behandeling en zorg.

Vorm van een wilsverklaring

In principe heeft de wetgever de vorm/wijze vrijgelaten waarin je jouw wensen vastlegt. Je kunt zelf een rechtsgeldige wilsverklaring schrijven zolang je maar wilsbekwaam bent, 18 jaar of ouder bent, dit schriftelijk vastlegt en die wilsverklaring dateert en ondertekent.

De meest bekende en gebruikte wilsverklaringen zijn:

Behandelverbod. Hierin geef je aan welke behandelingen je niet (meer) wilt als je door ziekte, ongeval of welke oorzaak dan ook in een toestand komt, waaruit geen herstel tot een redelijke en waardige levensstaat te verwachten is.

Niet-reanimerenverklaring, waarin je aangeeft in welke situaties je niet gereanimeerd wilt worden.

Zorgwensverklaring. Hierin geef je aan waar en door wie je verzorgd wilt worden. In een toekomst waarin professionele zorg steeds schaarser zal zijn, is het extra belangrijk om aan te geven wat je wil in het geval dat je blijvende zorg nodig hebt.

Euthanasieverzoek waarin je een arts verzoekt om euthanasie toe te passen in het geval van ondraaglijk en uitzichtloos lijden. In tegenstelling tot de andere verklaringen, is dit een verzoek en is de arts niet verplicht om deze wens op te volgen.

Artsen zullen je wensen die zijn vastgelegd in de eerste 3 wilsverklaringen (als aan de voorwaarden is voldaan) te respecteren en uitvoeren.

Euthanasie is een verzoek en is omkleed met wettelijke vereisten. Zo dien je dit verzoek te doen als je nog wilsbekwaam bent, schriftelijk vast te leggen en ook met je arts te hebben besproken!

Aanbieders van medische wilsverklaringen

Er zijn, mede vanwege de vormvrijheid, vele aanbieders van wilsverklaringen. Via internet vind je onder andere artsen, advocaten, notarissen en patiënten -en belangenverenigingen.

Voorkeur voor de vorm van je wilsverklaring

Handgeschreven verklaringen, penningen om de nek, niet-digitale documenten, beperkt beschikbare documenten en dure oplossingen als het notariële levenstestament en dergelijke zijn niet meer gewenst. Het is ouderwets, lijkt op ‘muziek opnemen op een cassettebandje’, en is niet meer van deze tijd.

De meeste artsen en verzorgers wensen duidelijkheid en zekerheid omtrent identiteit van de opsteller, 24/7 beschikbaarheid met een schriftelijke en liefst met mondelinge toelichting, een video, alles uiteraard geheel digitaal. Deze zijn altijd aanpasbaar, beschikbaar, voor opsteller, vertegenwoordiger en arts!

Voor-Morgen is de enige die dit alles in één document biedt.

B – Zakelijke gevolgen

De wetgever heeft voorgeschreven dat je de eigen woning die je bezit samen met je partner alleen kunt verkopen en leveren als je daar beiden voor tekent of elkaar schriftelijk notarieel hebt gevolmachtigd. Als je partner wilsonbekwaam is en je hem of haar niet vooraf een volmacht hebt gegeven, kan die levering in principe niet plaatsvinden. In principe, want er is een weg open en dat is de gang naar de rechter om vervangende toestemming te vragen.

Daarnaast wensen/eisen banken een notariële volmacht voordat je over de gelden van een ander wilt/kunt beschikken. Dit aspect van wilsonbekwaamheid kun je regelen in een notarieel levenstestament. Maar de medische kant heeft hierin maar zeer beperkt waarde.

Wilsonbekwaamheid komt vaak voor

Wilsonbekwaamheid komt enorm veel vaker voor dan gedacht. De gevolgen worden vaak sterk onderschat, of weggewoven met opmerkingen zoals:

“Waarom zou ik mijn wilsverklaring digitaal vastleggen, mijn vader (82) leeft ook nog dus voor mij nog niet relevant”

of

“Ik ben al 45 jaar in gemeenschap van goederen getrouwd”, dus mijn partner regelt het wel!”

Je weet nu dat dit een grote misvatting is. Maar ook de wetgeving in het kader van AVG (Algemene Verordening Gegevensbescherming) beperkt informatie-uitwisseling als er geen volmacht is. Zelfs als je 45 jaar in gemeenschap van goederen bent gehuwd!

Hoe kun je jouw wensen goed regelen?

De medische en zakelijke gevolgen kun je het beste vooraf schriftelijk regelen door het opstellen van een medische Digitale Wilsverklaring/volmacht, en, indien nodig aangevuld met een algemene notariële volmacht. Dit wordt ook wel het levenstestament genoemd.

Als je dat hebt gedaan houd je de regie over je leven en worden je wensen uitgevoerd en gerespecteerd ook als je wilsonbekwaam bent geworden.

Regel het nog vandaag, want je weet ook “een brandend huis kun je niet verzekeren”. Dat geldt ook voor het opmaken van een wilsverklaring, zeker als het gaat om medische zaken.

Natuurlijk kun je Donald ook bellen. Zijn mobiele nummer is 06-5345 0542. Of bel 085-303 6325.

Ook op dit podium als specialist?

Wij laten in onze blogs graag specialisten uit ons netwerk aan het woord om mensen te informeren over verschillenden onderwerpen. Ook interesse? Neem contact op om samen de mogelijkheden te bespreken.

https://www.financieleplanningml.nl/wp-content/uploads/sites/15/2023/03/Digitale-wilsverklaring-Voor-Morgen-1.jpeg7541631Sandra Klein Lenderinkhttps://www.financieleplanningml.nl/wp-content/uploads/sites/15/2017/06/Meer-LevenFinanciele-planning.pngSandra Klein Lenderink2023-03-17 08:47:172023-03-20 08:25:03Wilsonbekwaamheid: een sluipmoordenaar met ingrijpende gevolgen voor jou en je familie

Ik ben net terug van vakantie in Costa Rica. Er is veel te vertellen over de grote verscheidenheid van natuur, maar dat is leuk in een gesprek. In dit blog neem ik je meenemen in de betekenis van Pura Vida, een stukje cultuur en mentaliteit van de Costa Ricanen. Overal kom je deze term tegen. Pura Vida is een populaire uitdrukking die (bijna) dagelijks gebruikt wordt. Het zegt veel over hoe Costa Ricanen in het leven staan. Ik ben verrast, want ik had er niet eerder van gehoord, maar past zo ontzettend mooi bij de betekenis die ik aan Meer Leven heb gegeven.

Puur Leven

Pura Vida is een Spaanse uitdrukking die veel gebruikt wordt in Costa Rica. Het betekent “het pure leven” of “eenvoudig leven”. De letterlijke vertaling is ‘puur leven’, alleen is dit niet de betekenis die de Ricanen bedoelen als ze Pura Vida zeggen. Wat Pura Vida eigenlijk wil zeggen, is ‘geniet’. Het wordt gebruikt om een ontspannen, relaxte houding ten opzichte van het leven te uiten. Sommige mensen gebruiken de uitdrukking ook om dankbaarheid of waardering uit te drukken voor de eenvoudige genoegens die ze ervaren in het leven.

Pura Vida: begroeting of uiting van tevredenheid

Pura Vida wordt vaak gebruikt als begroeting of om waardering te uiten voor iets. De uitdrukking is ook populair geworden in andere Spaanstalige landen en wordt vaak geassocieerd met een ontspannen, gemakkelijke levensstijl. Als iemand Pura Vida tegen je zegt, dan betekent dit eigenlijk dat je op en top mag genieten van het moment en je vooral geen zorgen moet maken om kleine dingetjes. Het leven in Costa Rica, dat is het leven!

Pura Vida is een antwoord op veel vragen

Pura Vida wordt niet alleen gebruikt als lijfspreuk, maar kan ook een antwoord zijn op jouw vraag hoe het met iemand gaat. Vraag je aan iemand of je naar een bepaald gebied moet reizen en hij of zij antwoord met ‘Pura Vida’, dan betekent dit dat dit gebied zeker de moeite waard is.

In 10 minuten Spaans leren

Ik kwam ook een leuke banner tegen toen we moesten wachten in de om naar Tortuguero te gaan. In 10 minuten leer je Spaans, want op elke vraag kun je antwoorden met Pura Vida! Dit zegt veel over hoe mensen hier in het leven staan. En je merkt het overal, alles gaat heel relaxed.

Pura Vida, Meer Leven

Ik vond het erg grappig toen ik erachter kwam wat in Costa Rica met de term Pura Vida wordt bedoeld. Het heeft namelijk heel veel gelijkenis met ik versta onder Meer Leven. Leven dicht bij wat voor jou belangrijk is, daar je aandacht op richten. En vooral genieten van het leven, geluk ervaren en je geen (financiële) zorgen maken. Het betekent dus ook financiële gemoedsrust ervaren en financieel ontspannen leven. Als je geld ziet als simpel ruilmiddel en ontdoet van emotionele gevoelens, dan kun je meer kwaliteit van leven ervaren. Zeker als je geld inzet om mooie herinneringen te maken.

Rijkdom zit niet in geld, maar in het creëren van mooie, waardevolle herinneringen. – Sandra Klein Lenderink

Tweedaagse Masterclass

Geld is heel vaak het grootste obstakel als je graag iets wilt. Dit komt voort uit ingesleten denkpatronen door wat je in je leven hebt geleerd over geld. En natuurlijk wat je hebt ervaren. Denk maar eens aan een uitspraak van je vader of je moeder, die je vroeger hebt gehoord. Waarschijnlijk is die niet zo positief.

Mijn grootste angst tot een paar jaar geleden, was dat ik ooit failliet zou gaan en dus geld tekort zou komen in mijn leven. Hierdoor leefde ik niet volledig vrij en geld weerhield me om te doen wat ik echt wilde. Ik weet waar het vandaan kwam en heb dat denkpatroon volledig omgebogen. Op de pagina Over Mij lees je meer over deze achtergrond.

Ervaar jij ook dat je regelmatig struggelt met het onderwerp geld? Of laat je je daardoor weerhouden om vrij te leven? En wil je daar eindelijk ook vanaf? Wil je jouw niet-helpende denkpatronen over boord zetten? Kom dan naar de Tweedaagse Masterclass Je Geld of Je Leven.

Voorbeelden

Om je een duidelijk beeld te geven van de betekenis van Pura Vida, geef ik graag enkele voorbeelden van dingn die volgens de Costa Ricanen echt Pura Vida zijn:

Vanuit je bed in een prachtige berghut direct naar de hangmat, om hier lekker rustig wakker te worden en je vooral nergens druk om te maken.

Een heerlijke maaltijd eten met allerlei inspirerende mensen en vooral niet op de tijd letten.

Een prachtige wandeling maken over de mooiste stranden en oneindig door willen lopen door de pracht van de natuur.

In een boot door de jungle varen en genieten van alle geluiden die tot je komen.

En wat ik heerlijk vond? Niet wakker worden door de wekker, maar door de brulapen.

Wat is voor jou Meer Leven?

Laat het hieronder weten in de comments. Je krijgt altijd antwoord. En wil je meer lezen over Pura Vida? Ga dan bijvoorbeeld naar Wikipedia. Of kom naar de Masterclass Je Geld of Je Leven.

https://www.financieleplanningml.nl/wp-content/uploads/sites/15/2023/01/pura-vida.jpeg406612Sandra Klein Lenderinkhttps://www.financieleplanningml.nl/wp-content/uploads/sites/15/2017/06/Meer-LevenFinanciele-planning.pngSandra Klein Lenderink2023-01-25 20:52:502023-01-25 20:54:54Pura Vida: het pure leven

Om iets los te laten, moet je het eerst vastpakken. Dit zijn letterlijk de woorden van één van mijn klanten. En hoe waar is dat? Want we zijn geneigd om dingen die als onplezierig worden ervaren, uit de weg te gaan. En we willen graag met vreugde leven. Als het om financiën gaat, steken veel mensen het liefst de kop in het zand. Ik hoef niet te zien dat er steeds minder overblijft of dat de omzet in mijn onderneming achterblijft bij wat ik verwacht.

Positieve verrassing

Herken je ook dat je soms positief wordt verrast? Wellicht door je partner, die een bloemetje mee brengt, omdat jullie 22 jaar zijn getrouwd. En dat je niet had verwacht. Ik ben elke keer bij het aangaan van een reis met nieuwe mensen verrast door de grote mate van openheid in onze gesprekken. Er zijn geen taboes en alles komt op tafel. En partners zeggen soms ook dingen tegen elkaar die aan de keukentafel niet besproken worden: “Goh, ik wist niet dat dit zo belangrijk voor je is.”

Doorvragen en vastpakken levert waardevolle inzichten op

Om je optimaal te kunnen helpen, vraag ik je het hemd van het lijf. Ik wil je graag beter, nee goed leren kennen. En ik ben oprecht nieuwsgierig naar jouw leven. Wat heb je meegemaakt, wat heb je geleerd en wat is belangrijk voor jou? En hoe ervaar je jouw fysieke omgeving, je relaties met anderen, je werk en ook je relatie met geld. Vanuit die verbondenheid kan ik mijn empathisch vermogen kwijt in mijn werk en je begeleiden naar wat je echt wilt in het leven. En geld speelt een rol, want geld is verbonden met elk levensthema.

Maar rijk worden is zelden een doel op zich. Ik spreek maar zelden mensen die financiële doelstellingen hebben. Nu denk je wellicht, zoals veel van onze relaties: ik wil eerder met pensioen. Dat is toch een financiële doelstelling? Op zich heb je gelijk, maar ik heb geleerd dat achter elke financiële vraag een levensvraag zit. Doorvragen levert dan nieuwe inzichten op, en niet alleen voor mij.

Rijkdom gaat niet over geld

Jouw geld interesseert me in de basis niet. Of je nu veel geld hebt, of helemaal niet, ik help iedereen met veel plezier om gemoedsrust te ervaren. Want wat me natuurlijk wel interesseert is wat je met het geld in je leven doet. En dat je het gebruikt om een rijk leven te leiden, waarbij je aan het eind met volle tevredenheid om kunt terugkijken. Rijkdom gaat in de basis niet over geld, maar over jouw ervaringen in de herinneringen die je met dat geld maakt. Daarmee doe je wat belangrijk voor jou is en vervul je jouw verlangens.

Dit is wat er laatst gebeurde toen loslaten op tafel kwam

Alles wat we samen bespreken, blijft natuurlijk tussen ons. Maar ik ben oprecht nieuwsgierig naar het verhaal van mijn gesprekspartner(s). En soms wordt ik dan verrast door de letterlijke openheid en de inhoud van dat verhaal. Veel mensen aarzelen om een openbare referentie te geven, want onze dienstverlening is natuurlijk heel persoonlijk. En dat snap ik. Maar Daphne deelde een post op Linkedin waarin zij een waardevol inzicht deelde: ‘Om iets los te laten, moet je het vastpakken’. Misschien moet er tussen: eerst, zodat het wordt: moet je het eerst vastpakken. Want ze heeft heel lang de kop in het zand gestoken, maar op een gegeven moment was ze daar echt klaar mee. En van de week vertelde ze dat die kop ook boven het zand blijft.

Daphne haar onderneming heet ‘Hart aan het Werk’ en geeft ons hart een centrale plaats. Dat is nodig in een wereld waar het hoofd domineert en we ratio en het bewuste overwaarderen. Ook al is bekend dat we slechts 5% van ons gedrag bewust kiezen. Dus het is tijd om letterlijk met je hart aan het werk te gaan! Dit schreef ze op LinkedIn:

Om iets los te laten, moet je het vastpakken

Ik ben de mentor van Nick. Hij is net lid geworden van onze mooie netwerkgroep in Amsterdam. Elke week hebben Nick en ik een gesprek over de ins en outs van dit netwerk. Vandaag inspireerde hij mij. Hij zegt terloops ‘Om iets los te laten, moet je het vastpakken’. Dat klopt is mijn ervaring.

Laat die zin eens op je inwerken. Om iets los te kunnen laten, moet je het eerst vastpakken: onder ogen zien, doorvoelen, hebben doorwrocht. En dat ‘vastpakken’ doen we vaak niet, omdat het eng is en er nare gevoelens boven komen.

Een persoonlijk voorbeeld: als ondernemer maakte ik me geregeld zorgen over mijn financiële toekomst. Ik heb mijn pensioen niet goed geregeld. Die zorgen staken soms de kop op. Ik liet het even gieren en deed er verder niets mee. ‘Ingewikkeld, niet belangrijk, komt vast goed’, dacht ik dan. Tot het weer oplaaide.

Deze repeterende beweging ben ik recent gestopt. Wat was daarvoor nodig? – Inzien dat het steeds terugkeert met dezelfde intensiteit; – Erkennen dat ik me schaam (voor hoe ik het geregeld heb); – Mezelf gunnen dat ik hier rust en helderheid in krijg; – Een expert vinden die ik leuk vind en vertrouw.

De tweede stap was de angel: voor mezelf erkennen dat ik me schaam. Schaamte hield me vast in een ongewenste situatie. En inmiddels is mijn zelfcompassie zo groot, dat ik mezelf beter gun. Toen Sandra Klein Lenderink op mijn pad kwam, expert in financiële planning, kon het gaan stromen. Met haar aan mijn zij gaat er rust en helderheid komen.

Het is gewoon vreemd hoe makkelijk het is om los te laten na het onder ogen zien van wat er speelt en het durven voelen wat er onder ligt.

Loslaten raakt heel het leven

Loslaten is moeilijk. Het gaat volledig in tegen onze aard en ons gevoel. We hebben de natuurlijke neiging om dingen in de hand te willen houden. We willen onze situatie overzien en onder controle brengen. En daarna natuurlijk ook de controle houden. Dat is ook wat nagenoeg al onze klanten ervaren. Ze ervaren regelmatig een onzeker gevoel, het komt terug en dan komt er ook een moment om dat gevoel te erkennen, vast te pakken en ermee aan de slag te gaan. En partners reageren heel verschillend en dat is ook logisch. Ze hebben anderen ervaringen in het leven, andere rolmodellen en andere boodschappen die ze hebben meegekregen over geld.

Financiële planning helpt bij loslaten van geldzorgen

En ik voeg er gelijk aan toe: als je daarna ook in actie komt nadat je geld en leven hebt verbonden. Als je ziet, hoort en het liefst ook voelt hoe geld door je leven stroomt, heb je het onderwerp geld in je leven vastgepakt. Van daaruit kun je keuzes maken die passen bij het leven dat jij wilt leiden. Keuzes die financieel en niet-financieel van aard zijn. Het inzicht en het pad naar het bereiken wat belangrijk is in jouw leven, geeft veel gemoedsrust. Het geeft financiële rust. Helaas hoor ik dat veel financiële plannen in de la verdwijnen. Maar als je het echt hebt vastgepakt en blijvende de regie houdt, kun je in volle vertrouwen ook weer loslaten en jouw pad volgen. Maar dan wel de wetenschap dat er iemand naast je staat die je kent en je blijvend verder helpt op de momenten die je nodig hebt, je financiële gids. Financiële planning is een werkwoord. Er gebeurt veel in ons leven en af en toe hebben we een update nodig om te kijken of je nog op koers bent. Eén financieel plan is uiteindelijk waardeloos.

Jos geeft in ons eerste gesprek aan zich geen enkele zorg om geld te maken. “Ik slaap er niet minder om.”

Zijn vrouw Mariska voelt dat heel anders: “Er knaagt wat, het komt regelmatig terug en voelt onplezierig. Dat wil ik oplossen.”

En beiden pakken ze vast, om daarna te kunnen loslaten.

Loslaten: voorbeelden uit mijn leven

Ik heb zelf ook meerdere ervaringen met dit onderwerp. Ik zal er in dit blog een paar met je delen. En ik ben dan ook benieuwd of jij ook herkent dat je eerst iets moet vastpakken voordat je het kunt loslaten.

Groei van Meer Leven Financiële Planning: van solo-ondernemer naar een teamspeler

Sinds de hernieuwde start in de zomer van 2020 is het aantal relaties behoorlijk gegroeid. En ik ben daar ook trots op. Maar dan komt er een moment dat je denkt: blijkbaar leef ik om te werken in plaats van andersom. Waar is de invulling van mijn eigen life plan. Meer (kwaliteit van) Leven betekent meer tijd voor mezelf om andere dingen te doen dan werken. Begrijp me niet verkeerd, want werken is hartstikke leuk. En ik ga nog lang niet met pensioen. En ja, ik streef wel naar financiële vrijheid, zodat ik niet minder tijd voor geld hoef te ruilen. Tijd om elke week een rondje te golfen, een paar uur wandelen met Sallie of gewoon eens met een boek op de bank, dat zat er niet in.

Dat was het moment om iemand aan te nemen voor de binnendienst. Iemand die mij kan ondersteunen in het werk dat te standaardiseren is. Nu moet je weten dat ik van nature een perfectionistisch ben en ik voel me als een vis in het water als ik controle heb over de situatie en ontwikkelingen. Dus dat was best een uitdaging. Sinds een klein jaar neemt Sandra Danklof de binnendienst voor haar rekening. Als je goed wilt samenwerken moet je veel delen, teamleden verantwoordelijkheid geven en de regie loslaten. Ik kan je vertellen dat het een hele ervaring is; een levensreis met hobbels waarin ik ook vooral geconfronteerd werd met mijn eigen gedachtenpatronen. Dat Sandra ook in mijn eigen e-mailbox kijkt en dat een ander communiceert met mijn klanten, dat was een hele stap. En dat loslaten lukt steeds beter. In mei van dit jaar ben ik een week met vakantie geweest en heb mijn e-mail zonder enig sxhuldgevoel genegeerd. Maar natuurlijk wel in de wetenschap en het vertrouwen dat de activiteiten in onze onderneming gewoon doorlopen.

Het leven loslaten

Van een hele andere orde is loslaten in het leven en dan vooral als het afscheid definitief is. We komen allemaal op deze wereld en we op een dag sluiten we voorgoed onze ogen. Dit is één van de weinige zekerheden die we in het leven hebben. En ik zeg vaak tegen relaties als ze dingen die belangrijk zijn uitstellen: wie zegt dat ooit nog komt, want we worden niet allemaal 100 jaar.

Sommigen van ons komen een heel eind, zoals Koningin Elizabeth II van het Verenigd Koninkrijk die 96 jaar werd. Anderen worden geconfronteerd met een onverwacht vroeg overlijden. Het truckdrama in Nieuw-Beijerland staat in ons geheugen gegrift. Meerdere mensen werden ineens uit het leven gerukt. En soms gaat het meer geleidelijk, zoals bij mijn partner Guus, die op 57-jarige leeftijd overleed aan de gevolgen van melanoom. De dood heeft een paar jaar grijnzend in de coulissen gestaan en op een dag hoor je dat het einde in zicht komt. Er is niets meer aan te doen. In het magazine Tenslotte schreef ik er een artikel over: Leef het leven in de volle breedte want de lengte ken je niet.

Een belangrijk woord bij loslaten, is acceptatie. Onder ogen zien wat er gebeurt, wat je overkomt. De kop in het zand steken en ontkennen helpt niet. Zonder acceptatie wordt het struggelen, zoals Guus deed. Hij had geen vrede met het feit dat hij zo jong dood zou gaan. Hij vocht tot het laatste moment. Vaak geldt dat hoe beter je acceptatie, hoe moeitelozer je verder gaat.

Loslaten? Je kunt ook anders leren vasthouden

Het probleem met loslaten is dat het klinkt als iets dat je actief kunt doen. Iets wat je bereikt met wilskracht en hard werken. Maar soms hoef je helemaal niet los te laten.

Het tegenovergestelde van loslaten is vasthouden. En dan kom ik bij een van mijn favoriete quotes, waar ik zelf veel aan heb gehad in de periode dat Guus ziek was en in de periode vlak na zijn overlijden. Die uitspraak is van Manu Keise. Bij een overlijden stopt een fysieke, een lichamelijke relatie. Maar de liefde stopt niet, die zoekt een andere vorm. Hij bedoelt dat we nog steeds verbonden blijven met onze geliefden die zijn overleden:

Je hoeft niet los te laten, maar anders leren vasthouden. Iemand verhuist van de buitenkant naar de binnenkant en zal daar voor altijd blijven.

Loslaten speelt in elke levensgebied

Er is geen onderwerp in ons leven, waarbij we niet vroeg of laat te horen krijgen: ‘Je moet leren loslaten.’ Denk maar eens aan je eigen voorbeelden. De opvoeding van je kinderen. Ze verlaten het ouderlijk huis en je moet ze loslaten. Of in een eerdere fase als je kinderen voor het eerst gaan stappen in de nacht heb je vast slecht geslapen. Of als ze ineens van de basisschool naar het voortgezet onderwijs gaan. Als je dit soort gevoelens ervaart, denk dan eens aan de uitspraak van Manu en dat loslaten ook kan betekenen dat je anders leert vasthouden.

Denk je nu ook, leuk hoor dat loslaten. Maar hoe doe ik dat als het gaat om geld? We leven in een wereld met crisis op vele terreinen. En dat raakt mij toch ook?

Kom dan naar onze Tweedaagse Masterclass “Je Geld of Je Leven”

Wil jij ook meer (financiële) vrijheid ervaren? En herken je je in één of meerdere van de volgende punten?

Sta je voor levenskeuzes met flinke financiële consequenties?

Vind je gesprekken over geld lastig?

Heb je moeite om de waarde van je dienst of uurtarief te bepalen?

Heb je geld genoeg, maar vind je het lastig om vrij te leven?

Geeft geld gedoe binnen je relatie?

Komt er genoeg geld binnen maar blijft er nooit iets over?

Stel je financiële besluiten uit of ga je ze zelfs uit de weg?

Heb je een hekel aan financiële post?

Wil je graag je leven veranderen maar denk je dat dat alleen kan door meer geld?

Ben je bang om ooit te weinig geld te hebben?

Zou je liever iets waardevols doen met je leven dan alleen maar geld verdienen om de rekeningen te betalen?

Laat je tenslotte inspireren door een gedicht geschreven door Nelson Mandela over loslaten. Nelson Mandela is een groot inspirator voor ons allemaal. In 2018 was ik op Robbeneiland. Erg indrukwekkend en om stil van te worden als je beseft hoeveel levenskracht deze man heeft gehad om dat te doorstaan. Nelson Mandela liet zien hoe je dromen en je idealen wel waarmaakt.

Loslaten

Om los te laten is liefde nodig

Loslaten betekent niet dat het me niet meer uitmaakt

Het betekent dat ik het niet meer voor iemand ander kan oplossen of doen

Loslaten betekent niet dat ik ‘m smeer

Het is het besef dat ik de ander ruimte geef

Loslaten is niet het onmogelijk maken

Maar het toestaan om te leren leven van menselijke consequenties

Loslaten is machteloosheid toegeven

Hetgeen betekent dat ik het resultaat niet in handen heb

Loslaten is niet proberen om een ander te veranderen of de schuld te geven

Het is het jezelf zo goed mogelijk maken

Loslaten is niet zorgen voor, maar geven om

Loslaten is niet oordelen, maar de ander toestaan mens te zijn

Loslaten is niet in het middelpunt staan en alles beheersen

Maar het anderen mogelijk maken hun eigen lot te bepalen

Loslaten is niet de ander tegen zichzelf beschermen

Het is de ander toestaan de werkelijkheid onder ogen te zien

Loslaten is niet ontkennen, maar accepteren

Loslaten is niet alles naar mijn hand zetten

Maar elke dag nemen zoals die komt en mezelf er gelukkig mee prijzen

Loslaten is niet anderen bekritiseren of reguleren

Maar te worden wat ik droom te kunnen zijn

Loslaten is niet spijt hebben van het verleden

Maar groeien en leven voor de toekomst

Loslaten is minder vrezen en meer beminnen.

https://www.financieleplanningml.nl/wp-content/uploads/sites/15/2022/09/flower-g7fb24130d_1280.jpg8531280Sandra Klein Lenderinkhttps://www.financieleplanningml.nl/wp-content/uploads/sites/15/2017/06/Meer-LevenFinanciele-planning.pngSandra Klein Lenderink2022-09-20 14:40:392022-09-20 14:51:25Wil je iets loslaten? Dan moet je het eerst vastpakken!

Een studieschuld heeft impact op meerdere gebieden in ons leven. Niet alleen financieel, maar zeker ook het emotionele aspect van een studieschuld mag niet worden onderschat. Dat bleek ook toen ik laatst voor twee klanten (beiden alleenstaand en eind twintig) een financiële planning maakte. Ook daar kwam de studieschuld ter sprake. Waarom een studieschuld aflossen? Wat is verstandig? Is het slim de hele looptijd te gebruiken of kun je een schuld het best zo snel mogelijk aflossen? Onderwerpen die ook aan bod kwamen in die gesprekken.

Het antwoord op de vraag of je studieschuld aflossen slim is, zal je niet verrassen: dat hangt af van vele factoren. In dit blog bespreek ik verschillende aspecten waarbij je kunt kijken of studieschuld aflossen voor jou het meest handig is.

Studieschuld wordt vaak gezien als een goede lening

Over het algemeen wordt gezegd dat een DUO-lening de goedkoopste lening met de laagste rente is. Ja, dat klopt voor nu. Maar aan de andere kant wordt een studielening vaak pas na vele jaren afgelost. Hierdoor kan het bedrag aan rente toch flink oplopen. Hoewel de lening de laatste jaren geen rente kende, is de kans groot met de oplopende rente van dit moment dat er een keer een brief van DUO in de bus valt met de mededeling dat je rente moet gaan betalen.

Als financieel planners maken wij onderscheid tussen een goede lening en een slechte lening. Het geld van een goede lening gebruik je als een investering die je later terugverdient. En een slechte lening is een dure verplichting waar geen bezitting tegenover staat die een keer geld kan opleveren. Dit laatste geldt bijvoorbeeld bij een lenig voor een auto die al in waarde is gedaald zodra je de garage uit rijdt. Een goede lening is bijvoorbeeld een hypotheek, daar staat immers een eigen woning tegenover. Maar ook een studielening, waarbij je investeert in jezelf, kan onder deze categorie geschaard worden. Immers de investering in jezelf is de beste investering die je kunt doen. Later heb je profijt, want die investering leidt tot toekomstige opbrengsten in de vorm van salaris of winst in een onderneming.

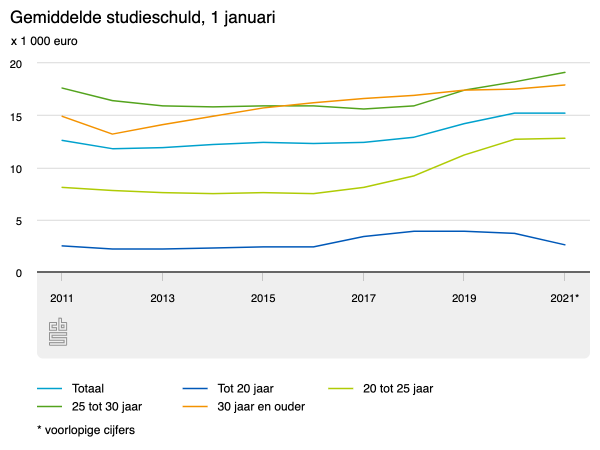

Gemiddelde studieschuld van duizenden euro’s

Begin 2021 hebben ruim 1,6 miljoen mensen in Nederland een studieschuld. De gemiddelde schuld bedraagt € 15.200, maar doordat meer studenten een studieschuld opbouwen, neemt het totaal toe. Dat blijkt uit gegevens van het CBS dat zij publiceerde in een artikel.

Meer geldzorgen

Mensen met een studieschuld maken zich daar steeds meer zorgen om, concludeert onderzoek van het Nibud. Ze hebben het idee dat ze met een (financiële) achterstand aan hun carrière beginnen. Ook veel ouders die ik spreek herkennen dat bij hun kinderen en willen het liefst dat kinderen zo zorgeloos mogelijk aan hun werkzame leven beginnen. Ouders stellen vaak de vraag: hoe kunnen wij vermogen opbouwen om onze kinderen te ondersteunen. Ook over dit onderwerp schreven we in het verleden als eens een blog. Ook vragen veel studenten zich af of ze ooit een huis kunnen kopen. Deze vraag komt niet alleen voort uit de studieschuld. Ook de gemiddelde koopprijs van een woning draagt daaraan bij. Het kan een strategie zijn om je studieschuld versneld af te lossen, zodat je alle mogelijkheden optimaal openhoudt, maar vooral zoals het je gemoedsrust geeft. Wellicht kunnen je ouders je helpen door een beloning in de vorm van een schenking. In 2022 kan dat eenmalig (lifetime) voor € 27.231 zonder schenkbelasting te betalen zolang je jonger dan 40 jaar bent. Het bestedingsdoel is vrij.

Psychische aspecten en emotie

Een studieschuld is in de basis natuurlijk financieel van aard. Maar we moeten een belangrijk aspect niet uit het oog verliezen. Steeds meer mensen maken zich wel eens zorgen over geld, en specifiek blijkt dat veel mensen zich zorgen maken om hun studieschuld. Dat hebben we hiervoor ook benoemd en blijkt uit onderzoek van Nibud: “Studenten in het hoger onderwijs zijn sinds de invoering van het leenstelsel in 2015 financieel afhankelijker geworden van hun ouders. Dat blijkt uit het Studentenonderzoek 2021 van het Nibud. Ook maken zij zich zorgen over hun studieschuld en proberen ze een lening te vermijden.”

Een schuld voelt niet prettig en als we dan ook nog geconfronteerd worden met de relevantie van die schuld voor het aankopen van een woning, dan voelt niet prettig. En ja, een hypotheek is ook een schuld, maar dat voelt totaal anders. Daar staat een woning tegenover die meer waard is dan de hypotheek die erop zit. Bovendien is het tastbaar. Geld en gevoel hebben veel met elkaar te maken. Dat blijkt ook telkens weer bij gesprekken die ik voer met mensen die we mogen helpen bij hun financiële planning. Tijdens de tweedaagse masterclass “Je geld of Je leven” gaan we daar uitgebreid op in.

Snel je studieschuld aflossen

Sneller dan van DUO moet je studieschuld aflossen is verstandig, zou je misschien denken. Een studieschuld kan wel degelijk financiële impact hebben. Op het krijgen van een hypotheek bijvoorbeeld. Maar is het wel verstandig om je studieschuld versneld af te lossen? Of kun je slimmer met je geld om gaan. Veel is afhankelijk van je persoonlijke voorkeuren en toekomstige wensen.

Studielening: alleen aflossing, geen rente

Veel mensen zeggen dat een studielening ‘de meest gunstige lening’ is die je ooit gaat krijgen. En dat klopt, want de afgelopen jaren was de rente 0%, dus in dat opzicht is de lening inderdaad gunstig. Je betaalt nu alleen de aflossing en geen rente.

Rente op een studieschuld in de toekomst

Het rentepercentage wordt steeds voor vijf jaar vastgesteld. Het is dus geen garantie voor de toekomst dat je nooit rente betaalt over je studieschuld. Met de stijgende inflatie is het niet ondenkbaar dat de rente gaat stijgen. Dan wordt er op termijn ook weer rente geheven op een studielening. Het is dus geen zekerheid dat je nooit rente over een studielening betaalt. Moet je rente gaan betalen, dan ontstaat een nieuwe situatie waarbij is ineens een stuk minder gunstig is om een studieschuld te hebben Je studieschuld aflossen is dan misschien zo gek nog niet. Door elke maand een extra bedrag af te lossen, ben je dan sneller van je studieschuld af. Ik was 40 jaar toen mijn studieschuld was afgelost en eerlijk, de laatste betaling voelde echt super!

Aflossen studieschuld

Heb jij een studieschuld en ben je benieuwd hoe je die gaat terugbetalen? Met de rekenhulp van DUO krijg je een indicatie hoeveel je per maand moet aflossen. Je hebt daar vanaf het moment dat je afgestudeerd bent (maximaal) 15 jaar of 35 jaar (de verschillende mogelijke aflosperioden) de tijd voor. Welke periode voor jou geldt, is afhankelijk wanneer je bent begonnen met studeren. Tussentijds kun je eenmalig een pauze van maximaal vijf jaar inlassen.

Aanloopfase

Als je studiefinanciering is gestopt, begint op 1 januari van het volgende jaar de aanloopfase en duurt twee jaar. In die eerste twee jaar hoef je niets terug te betalen. Dit mag natuurlijk wel. De rente (als je die moet betalen) loopt in deze fase wel door. Na deze periode begint de aflosfase. Een maandelijkse aflossing is vanaf dan verplicht. De hoogte van de aflossing is afhankelijk van je draagkracht, dus hoeveel je kunt betalen volgens de rekenregels van DUO.

De regels bij aflossen van je studieschuld

Er zijn drie verschillende soorten terugbetalingsregels. Afhankelijk van de periode waarin de studiefinanciering werd betaald, gelden de volgende regels (in het kort):

Vóór 2012

Je lost in 15 jaar je studieschuld af.

Het is mogelijk een verlaging van het maandbedrag aanvragen. Je kunt ervoor kiezen het inkomen van je partner te laten meetellen voor de berekening van je draagkracht, maar dat hoeft niet. Doe je dit wel, dan is de aflossing hoger.

Je inkomen wordt in schijven ingedeeld; bij elke extra schijf hoort een hoger percentage draagkracht en dus een hogere aflossing.

Vanaf 2012 tot 2018

In maximaal 15 jaar los je de studieschuld af.

Er wordt standaard rekening gehouden met je draagkracht.

Het inkomen van je partner telt altijd mee bij de berekening hoeveel je kunt aflossen.

Je hoeft nooit meer dan 12% van je inkomen boven de draagkrachtvrije voet te betalen voor de aflossing van de studieschuld. De draagkrachtvrije voet is een percentage van het minimumloon en is afhankelijk van je persoonlijke situatie. Ben je alleenstaand zonder kinderen, dan is de draagkrachtvrije voet 84% van het minimumloon. In alle andere gevallen is het 120%.

Vanaf 2018

In maximaal 35 jaar los je de studieschuld af.

Er wordt standaard rekening gehouden met je draagkracht.

Het inkomen van je partner telt altijd mee bij de berekening van je draagkracht.

Je hoeft nooit meer dan 4% van je inkomen boven de draagkrachtvrije voet te betalen. De draagkrachtvrije voet is een percentage van het minimumloon en is afhankelijk van je persoonlijke situatie. Ben je alleenstaand zonder kinderen, dan is de draagkrachtvrije voet 100% van het minimumloon. In alle andere gevallen is het 143%.

Als je je diploma binnen de afgesproken termijn haalt, wordt (een deel) van je studieschuld omgezet in een gift. Bij het nieuwe stelsel kunnen de aanvullende beurs en het studentenreisproduct worden omgezet in een gift. Daarvoor moet je binnen 10 jaar je diploma hebben behaald. Het aantal jaren dat wordt omgezet in een gift hangt af van de waarde van je diploma. Het behalen van je diploma wordt automatisch doorgegeven aan DUO. Het deel van jouw studieschuld dat wordt omgezet in een gift, wordt in de maand januari in het daaropvolgende jaar ingevoerd.

Aflossen studieschuld is onverstandig als je weinig over houdt

Als je een hoge studieschuld en een laag inkomen hebt, bijvoorbeeld omdat je net bent begonnen met werken, is je studieschuld versneld aflossen meestal niet aan te raden. En natuurlijk gaat het niet alleen om inkomen, maar vooral om wat je daarvan overhoudt. Als je thuis woont, heb je minder vaste lasten dan de situatie dat je zelf een woning huurt of hebt gekocht. Het is allereerst natuurlijk belangrijk om je maandelijkse lasten te kunnen betalen. Daarnaast heb je een financiële buffer nodig om onvoorziene kosten op te vangen. Maar denk ook aan bepaalde spaardoelen waar je aan wil werken, zoals de studie van je kind. Pas als je echt geld over houdt, kun je overwegen om je studieschuld versneld af te lossen.

Geen haast met terugbetalen studieschuld

Een lage rente en maximaal 35 jaar om je studieschuld af te betalen, dat is toch best te overzien? Zeker de eerste jaren na je studie is haast maken met aflossen niet (altijd) nodig. Als je in latere jaren meer verdient en meer overhoudt, dan wil je daar ook een beetje van genieten. Je leeft ook nu, iets wat veel mensen vergeten. Je wilt niet weten hoe vaak ik hoor: ooit ga ik dit of dat doen. Maar wie zegt dat ‘ooit’ ook komt voor jou?

Als blijkt dat je nog een restschuld hebt nadat de aflosfase is afgelopen, dan wordt de restschuld kwijtgescholden. Verder is het goed om te weten dat bij overlijden de studieschuld niet verhaald op nabestaanden. Ook dan wordt de schuld kwijtgescholden. En bij ziekte kan kan DUO de studieschuld kwijtschelden in uitzonderlijke situaties. Neem hiervoor contact met hen op. De conclusie is dat aflossen dus niet altijd loont. Maak er wel een plan voor, want ik weet uit ervaring hoe fijn het is om er vanaf te zijn.

Studieschuld versneld aflossen… of beleggen

Naast het terugbetalen van de lening, kun je mogelijk ook starten met het opbouwen van vermogen door te gaan beleggen. En nee, ik zeg het maar alvast: dat is niet handelen op de beurs om snel rijk te worden. In onze samenleving moet je steeds meer voor je zelf zorgen, ook op financieel gebied. Door je geld te beleggen, is de kans groter dat je vermogen toeneemt dan bij sparen. Op de lange termijn is het waarschijnlijk dat je meer rendement op je geld hebt, in vergelijking met het snel af lossen van je studieschuld. Beleggen brengt natuurlijk ook risico’s met zich mee. Het is goed dat je je daar wel bewust van bent én dat je van beleggen geen slapeloze nachten krijgt. In het e-book over beleggen lees je hierover meer. Beleg alleen met geld wat je op korte termijn niet nodig hebt en voor lange termijn essentieel is om je levensdoelen te realiseren. Hoe eerder je financiële vrijheid kunt ervaren, hoe fijner dat is.

Studieschuld en hypotheek

We hebben het hiervoor al een paar keer benoemd. Wat als belangrijk wordt ervaren, is de angst dat je geen of een lagere hypotheek kunt krijgen als je nog een studieschuld hebt. Daar maken veel jongeren zich druk om. En ja, de studieschuld wordt meegenomen bij de aanvraag van een hypotheek.

Inkomenstoets

Bij het aanvragen van een hypotheek doet de hypotheekverstrekker een zogeheten ‘inkomens-lasten-toets’. Hierbij wordt gekeken naar hoeveel je mag lenen ten opzichte van je inkomen, zodat je de maandlasten ook kunt dragen. De hypotheekverstrekker kijkt naar BKR geregistreerde leningen, maar ook naar je studieschuld bij DUO.

Sinds oktober 2021 kunnen geldverstrekkers via een systeem nagaan of je een studieschuld hebt. Je moet de hypotheekverstrekker wel toestemming geven om dit systeem te raadplegen. In de praktijk heb je weinig keuze, want zonder toestemming zal een hypotheekverstrekker niet bereid zijn je de lening te verstrekken. Hypotheekverstrekkers zijn er ook bij gebaat, net als jij, dat je netjes aan je maandelijkse verplichtingen kunt voldoen. Ook kan verzwijging van een studieschuld gevolg hebben als je beroep doet op het waarborgfonds van de Nationale Hypotheek Garantie (NHG). Als je bij de verkoop van je huis minder ontvangt dan dat nodig is om je hypotheek af te lossen, dan kan de NHG je restschuld kwijtschelden. Door verzwijging die aan het licht komt, heb je hier dan geen recht meer op.

Samengevat

Hoeveel minder je kunt lenen, hangt dus af drie dingen:

Van de hoogte van je studieschuld,

Van je inkomen en

Onder welk leenstelsel je studieschuld valt: het oude of het nieuwe leenstelsel. Daar gelden namelijk andere regels voor.

Dus: is je studieschuld aflossen slim?

Zoals ik in het begin al opmerkte: dat hangt er vanaf. Hoe dan ook dien je natuurlijk vroeg of laat je studieschuld netjes af te lossen. Daarnaast valt er, zeker als de rente stijgt, wat voor te zeggen om sneller dan de vastgestelde aflosperiode van je studieschuld af te zijn. En al helemaal als je door je studieschuld net niet uitkomt met het verkrijgen van een hypotheek. Wil je je studieschuld niet versneld aflossen? Dan kun je ervoor kiezen om met (een deel van je) geld dat je over hebt te beleggen. Mits je daar wel lekker bij slaapt. Rationeel gezien groeit je vermogen sneller als je gaat beleggen, zolang je rendement hoger is dan de rente van je studielening.

Wil je eens verder van gedachten wisselen? Neem gerust contact op voor het maken van een afspraak.

https://www.financieleplanningml.nl/wp-content/uploads/sites/15/2022/04/Studieschuld-aflossen-min.jpg12801920Sandra Klein Lenderinkhttps://www.financieleplanningml.nl/wp-content/uploads/sites/15/2017/06/Meer-LevenFinanciele-planning.pngSandra Klein Lenderink2022-04-23 10:59:152022-04-23 11:02:05Studieschuld aflossen? Waarom zou je?

Heb je een heel huis vol ‘schatten’ waarvan je denkt dat je kinderen niet kunnen wachten om ze te erven? Laat ik je dan snel uit die droom helpen, want de meeste kinderen en van alle leeftijden, willen je spullen gewoonweg niet! Veel van jouw verzamelingen zien je kinderen allemaal als rommel!

Ja, je kinderen willen wel degelijk iets van je erven om je in hun hart te sluiten. Maar ze zijn op zoek naar iets meer persoonlijks, sentimenteels of misschien iets uit hun eigen kindertijd. En ook hier geldt dat minder meer is! Kleine dingen met familieherinneringen, en natuurlijk bezittingen, die doen er werkelijk toe.

Familieherinneringen

Het is een mismatch tussen generaties: boomer-ouders hebben plichtsgetrouw dingen verzameld en kunnen niet wachten om het over te dragen aan hun kinderen. Maar veel millenials verafschuwen alle fysieke en emotionele rommel van hun ouders en zien het vooruitzicht om deze ongewenste dingen te ontvangen op dezelfde manier als iemand met bibliofobie zou kunnen zien als een doos vol boeken erven.

Maar er is altijd een gelukkige middenweg. Veel millennials zeggen dat ze echt geïnteresseerd zouden zijn in een aantal dingen, maar meestal alleen in kleine hoeveelheden, en vaak de dingen die veel herinneringen en weinig omvang hebben.

Ik las laatst een boek van de Amerikaanse Rita Wilkins, ‘Downsize Your Life, Upgrade Your Lifestyle: Secrets to More Time, Money, and Freedom’. Ze schrijft onder andere: “Kinderen willen geen spullen om de dingen. Het gaat over een dieper verlangen naar de dingen die in familieherinneringen zijn verpakt.” Daarmee slaat ze de spijker op de kop.

Hier zijn een tiental dingen waarvan sommige millennials zeggen dat ze die eigenlijk graag hadden willen doorgeven aan hun kinderen.

#1 Foto’s, less is more!

Wat je kind niet wilt, zijn alle 163 fotoalbums van de familie die dateren uit de jaren zeventig, tachtig en negentig. Wat je zou kunnen doen, is elke keer dat je elkaar ziet even samen gaan zitten en een fotoalbum doorbladeren. Dat is het moment waarop hij of zij je laat weten welke foto’s met meer betekenis leuk zijn om te bewaren. Kevin (40) die dit deed met zijn moeder: “Je kunt dit niet in één keer doen, maar het is leuk om in de loop van de tijd te doen. Ook dit is een kwestie van samen herinneringen ophalen en er opnieuw plezier aan beleven.”

Ik herinner me zelf het moment van een paar jaar geleden. Ik zat langs de lijn bij het voetbalveld toen er een onverwachts bericht op mijn telefoon binnenkwam. De vriendin van mijn overleden vader die aan het opruimen was, omdat ze ging verhuizen. Bijna 20 jaar niet gesproken. Ze vond een fotoalbum van mijn eerste jaren. Of ik die wilde hebben. Wat dacht je ….

#2 Gedenkwaardige snuisterijen

Laatst kwam ik bij een oudere vrouw die mij vroeg of ik executeur wilde worden. Dan ontstaat een enorme vertrouwensband in korte tijd. De tweede keer dat ik bij haar kwam stonden er ongeveer tien dozen in de kamer. Ik vroeg haar of wat ze met die dozen ging doen. Het antwoord was dat het dingen waren waarvan ze dacht dat haar kinderen die wel wilde hebben. Van die snuisterijen, je kent het wel. De dingen die het meest voor je kinderen betekenen, zijn vaak kleine voorwerpen die herinneren aan ouders of grootouders. Dingen die ze gebruikten. Mijn moeder heeft nog een mooie kop en schotel in de kast staan waaruit mijn oma steevast haar koffie dronk. Ik heb in de gang een mooi Delft blauw bord hangen, waar op de achterkant staat voor het 40-jarig huwelijk van mijn opa en oma. Als je het aan je kinderen vraagt, zul je tot de conclusie komen dat als iets geen deel uitmaakt van de familiegeschiedenis, veel kinderen het niet willen hebben.

Aangeboden door de Gazelle Rijwielfabrieken B.V.

40-jarig huwelijk op 22 juni 1979.

#3 Speelgoed uit hun jeugd

Voor veel kinderen is er een speciale gehechtheid aan speelgoed waarmee ze zijn opgegroeid. Denk ook aan oude bordspellen die al vele tientallen jaren in de familie zijn. Ik wou dat ik dat ene Monopolyspel nog had, waarmee we vroeger bij opa en oma speelden. Met biljetten van een gulden en minder. Zo heb ik zelf nog een oude houten trein in de kast liggen, waarmee ik vroeger vaak speelde. Mijn moeder heeft een prachtige oude pop in de kast staan, wat veel betekenis had in haar jeugd. Dat soort spullen zijn waardevol om door te geven.

#4 Bezittingen

Een paar maanden geleden was ik in gesprek met een echtpaar om hun toekomstige nalatenschap voor te bereiden. Hun zoon Michel zat ook aan tafel en toonde weinig interesse in fysieke zaken. Hij zegt niets te willen of te verwachten. Misschien wat online foto’s. Maar als zijn ouders besluiten dat ze het oude bureau in de werkkamer willen opruimen, gebeurt er toch iets verrassends. Want daarin is Michel wel geïnteresseerd. Daaraan zat hij vaak huiswerk te maken. Michel vond het toch wel zonde als dat antieke bureau bij de kringloop eindigt.

#5 Oma’s recepten

Ken je dat? Die appeltaart van oma? Of dat heerlijke recept van rode kool, zoals alleen mijn Oma dat kon maken. Daar likte je je vingers bij af. De meeste kinderen zijn niet zo geïnteresseerd in kookboeken. Recepten haal je tegenwoordig zo van internet. Maar die handgeschreven receptenkaarten van grootmoeder zijn goud waard in de familie. Laatst was ik in gesprek met mijn vriendin. Toen we samen gingen koken vertelde ze vol enthousiasme dat ze zich nog herinnert dat haar oma de kaarten met recepten uit de box haalde en ze gebruikte terwijl ze kookte. “Deze kaarten zijn echt onvervangbaar!”. Maar helaas zijn ze er niet meer. Daarvoor is nu een prachtig cadeau beschikbaar!

Kookboek der Herinneringen

Monique Branse van Stichting Jouw Laatste Levensfase heeft een bijzonder product gemaakt: Het Kookboek der Herinneringen. Het is een ringband (A4) gevuld met 20 receptenbladen en 7 herinneringsbladen voor foto’s, tekeningen of andere persoonlijke invulling. Daarnaast is er genoeg ruimte om zelf inhoud toe te voegen. Denk bijvoorbeeld aan recepten uit magazines, kaarten, tekeningen. Zo ontstaat jouw eigen kookboek. Een bijzonder cadeau voor allerlei levensmomenten: kinderen die uitvliegen, een huwelijk, een vakantieherinnering aan je favoriete vakantieland of als er iemand in je omgeving in de laatste levensfase zit en die lekkere recepten wilt nalaten.

Een waardevolle uitgaven van Stichting Jouw Laatste Levensfase

#6 Accentmeubels

Er zijn maar weinig millennials die ruimte of interesse hebben in kolossale meubels zoals banken of grote en zware kasten. Maar velen hebben een grote interesse in tijdloze accentstukken, meestal kleinere meubels. Denk aan een schommelstoel of een stoofje. Het belangrijkste is om kinderen zelf te laten kiezen wat echt belangrijk voor ze is. Kies vooral niet voor ze, want je kunt het bijna nooit goed inschatten.

#7 Papa’s platencollectie

Het is nu te laat, maar Kevin wenste alleen dat hij zijn vader – die jaren geleden kleiner ging wonen en veel spullen van de hand deed – had gevraagd om zijn platencollectie voor hem te bewaren. Het is niet zo dat hij zoveel geeft om de verzamelwaarde ervan, maar hij herinnert zich nog levendig dat zijn vader de LP’s afspeelde en meezong. “Het zou zeker leuk zijn om dat nu op de plank te hebben”, zegt hij.

#8 Bijzondere sierraden

Voor Mirjam is haar interesse in familiesieraden zeer beperkt tot die stukken die familieherinneringen hebben. Zo droeg haar oma een bijzondere ring met een kleine diamant. Als zij de ring heeft geërfd, wil ze die diamanten laten verwijderen en die in een hanger voor haar eigen dochter laten plaatsen, als ze er ooit een heeft. Of oma dat ook zo’n goed idee vindt, is natuurlijk maar de vraag. Ook ik heb nog een ring van oma die ze altijd droeg. Hij is echt te lelijk om zelf om mijn vinger te schuiven, maar ik moet altijd weer glimlachen als ik mijn sierradenkistje open.

#9 Kleding van vroeger

Misschien heb je je eerste jurkje nog of zoals ik mijn eerste laarzen (zie foto). Of wat denk van het pak of jurkje waarin je bruidsjongen of bruidsmeisje was. Ook dit zijn herinneringen klein van aard en groots in je gedachten. Of misschien ben je al eens de trouwjurk van je moeder tegengekomen. Velen van ons gooien dat soort dingen nooit weg.

Sandra’s eerste laarzen, maat 22.

#10 Kunstwerk dat ze als kinderen maakten

Rita was verrast om te ontdekken dat haar kinderen ooit de geliefde kunst- en handwerkstukken willen hebben die ze maakten toen ze klein waren. Een aantal keramische voorwerpen en natuurlijk de fotolijstjes versierd met beschilderde stukjes macaroni die erop waren gelijmd.

Waardeloze spullen van onschatbare waarde

Niet alles is wat het lijkt. Als executeur loop ik regelmatig door een woning en dan merk ik dat er veel (voor mij) waardeloze spullen zijn die voor de familie van onschatbare waarde zijn. Gooi ze dus niet zomaar weg bij het opruimen, maar organiseer eens een familiebijeenkomst om het over dit soort dingen te hebben. Je zult verrast staan van de uitkomsten. Dingen waarvan jij denkt dat ze voor je kinderen waardevol zijn, blijken dat helemaal niet. En waardeloze spullen blijken ineens van onschatbare, vooral emotione waarde.

Ik ben benieuwd waar jij je door laat verrassen. Wat willen je kinderen hebben, wat je zelf nooit bedacht zou hebben. Deel hieronder wat voor jou van onschatbare waarde was.

https://www.financieleplanningml.nl/wp-content/uploads/sites/15/2021/12/twee-generaties.jpg16022400Sandra Klein Lenderinkhttps://www.financieleplanningml.nl/wp-content/uploads/sites/15/2017/06/Meer-LevenFinanciele-planning.pngSandra Klein Lenderink2021-12-19 12:19:082021-12-20 10:39:4210 dingen die je kinderen misschien WEL willen erven

Miljonair met een gewone baan laat je zien hoe je financieel onafhankelijk kunt worden. Financiële onafhankelijkheid is voor veel mensen een belangrijk streven. Enkelen zijn zich ervan bewust en durven dat uit te spreken. Niet meer hoeven werken voor geld, maar werken omdat het leuk is en je voldoening geeft. En de keuze om iets anders te gaan doen als je verlangens op andere levensgebieden liggen.

De titel zal menig wenkbrauwen als doen fronsen. Maar miljonair worden is geen doel op zich. Een bedrag met zes nullen op de bank is mooi, maar daar gaat het niet om. Daarom zeg ik liever: veel mensen willen financiële onafhankelijk zijn. Wil je dat ook en wil je handvatten aangereikt krijgen om een plan te maken en dat te bereiken? Dan is dit boek een aanrader. Miljonair worden is geen doel, want achter elke financiële vraag zit een levensvraag. De vraag: hoe kan ik eerder stoppen met werken? Leidt bij doorvragen heel vaak tot de werkelijke reden: ik wil uit de ratrace van het leven en meer rust.

Dit boek gaat namelijk over slim sparen en besparen en slim geld investeren (beleggen) om zo financiële vrijheid te creëren.

Over de schrijver

‘Miljonair met een gewone baan’ is geschreven door Oeds-Jan Postma en hij is zelf (naar eigen zeggen) het voorbeeld hoe je met een ‘normale’ baan miljonair te worden. Hij heeft het aan niemand in zijn omgeving verteld en ging met de publicatie van dit boek met de billen bloot dat hij op zijn vierenveertigste financieel onafhankelijk was. Oeds-Jan woont met zijn vrouw in een rijtjeswoning, werkt en rijdt in een middenklasse auto. Hij heeft een bescheiden levensstijl. Mensen vragen zich af hoe hij het volhoudt. Oeds-Jan vraagt zich af hoe mensen het voor elkaar krijgen hun hele salaris op te maken aan in zijn ogen overbodige zaken. Ik zie het in mijn praktijk ook en stel mij die vraag stiekem ook wel eens. Maar het mooie aan mijn vak als financieel planner is dat ik zonder enig oordeel mijn werk mag doen. Alles is goed.

Oeds-Jan zijn drijfveer om miljonair te worden was helemaal niet gelegen in het geld. Een miljoen op zijn bankrekening maakt hem echt niet gelukkiger. Wat wel is iets waar veel mensen naar verlangen: financiële vrijheid voor zichzelf creëren! Dat is iets waar ik zelf ook naar streef. Als je financieel vrij bent, kun je tijd en energie inzetten voor dingen in het leven waar je zelf voor kiest.

Miljonair met een gewone baan

Het boek ‘Miljonair met een gewone baan’ en de ondertitel ‘stop met dagdromen en word financieel onafhankelijk’ zet aan tot denken en doen. Vooral dat laatste is extreem belangrijk als je iets in het leven wilt realiseren. In het eerste hoofdstuk krijg je de opdracht om op te schrijven wat jouw ultieme droom is. Als je opschrijft waar je echt naar verlangt, gaat de wereld je ongemerkt helpen om dit te verwezenlijken. Ik voeg daar graag nog een aspect aan toe, want dromen blijven maar dromen: kom dus in actie en zet stappen of misschien wel stapjes. Want als je elke dag een klein stapje zet, bereik je extreem veel.

Het boek ‘Miljonair met een gewone baan’ heeft 4 delen

Geld en mindset

Het eerste deel gaat over mijn favoriete onderwerp: anders denken over geld en je mindset. De meeste mensen blijven dromen en denken: Miljonair worden? Dat ligt ver buiten mijn bereik. Het gevolg is dat ze blijven dromen. Oeds-Jan geeft concreet aan hoe je moet denken als miljonair en hoe zij met geld omgaan. Daarnaast gaat het ook om de relatie tussen consumptie (uitgaven) en geluk. De meeste dingen die we kopen maken ons niet gelukkiger. We zijn ongemerkt slaaf geworden van de marketingcampagnes van grote bedrijven.

Financiële planning

Het tweede gedeelte van miljonair met een gewone baan is meer praktisch ingestoken. Dit deel lijkt meer op de financiële planning die wij met onze klanten doen. Er worden handvatten gegeven hoe je vastgestelt wat jouw droom is en hoeveel geld je daarvoor nodig hebt. Ook de kracht van het rente-op-rente effect wordt behandeld. Dit ligt overigens ten grondslag aan de gedachte dat we nooit miljonair kunnen worden, omdat ons brein zich hier geen voorstelling van kan maken. Het klinkt misschien gek, maar het is te complex voor ons (reptielen)brein.

Inkomsten, uitgaven en andere knoppen om aan te draaien

Het derde deel van het boek gaat over de kern, namelijk je inkomsten en vooral je uitgaven. Meer inkomsten of minder uitgeven brengt je sneller bij je het werkelijke verlangen. Voor veel mensen is dat financiële vrijheid. Oeds-Jan richt zich vooral op hoe je minder uitgeeft met de belangrijkste randvoorwaarde dat je nooit mag besparen op je eigen geluk! Door het behandelen van verschillende uitgavencategorieën zet hij je aan het denken wat die uitgave bijdraagt aan jou levensgeluk. Denk aan woonlasten, vervoer en het hebben van een auto, vrije tijd, boodschappen en verzekeringen.

Vermogen opbouwen door beleggen in ETF’s

Het laatste deel van ‘Miljonair met een gewone baan’ gaat het opbouwen van je vermogen. Hoe laat je gespaard geld voor je werken? Op een spaarrekening lukt dat niet. Je krijgt weinig tot geen rente, of je moet zelfs betalen voor het aanhouden van je spaargeld. Er is een hele eenvoudige manier om geld te beleggen, namelijk in de vorm van ETF’s. Een ETF staat voor een Exchange Traded Fund en in Nederland noemen we dat ook wel een index tracker. Het is een soort van verzamelmandje van aandelen (of een andere asset) in een aantal bedrijven. Oeds-Jan legt uit hoe je zonder al te veel kennis kunt starten met beleggen. Hij geeft ook concrete voorbeelden van ETF’s die je kunt kopen en waar je op moet letten. Maar ik kan me voorstellen, hoe goed bedoeld ook, mensen nog niet aanzet tot actie. Dat is een van de redenen dat ik de training ‘Samen starten met beleggen’ heb ontwikkeld.

Aanbeveling: Miljonair met een gewone baan

Miljonair met een gewone baan is een interessant boek als je nog niet zo bekend bent met financiële planning en je nog weinig hebt gelezen over financiën, (be)sparen of beleggen. Of als je wilt beginnen met de basis van beleggen, dan verwijs ik je graag naar het derde deel of begin met mijn e-book 5 essentiële succesfactoren. Ben je al wat meer gevorderd, dan is het deel over beheersing van uitgaven en de effecten daarvan zeker een deel dat je moet lezen.