De waarde van scenario analyse in jouw financiële planning

In mijn financiële planningen maak ik gebruik van scenario analyse. Dit zit verankerd in de Goals-Based Financial Planning software die ik gebruik. Scenario analyse speelt daarin een belangrijke rol. Ik krijg vaak de vraag wat hier het voordeel van is, maar vooral ook wat het precies is.

In dit artikel zet ik voor jou de volgende vragen uiteen:

- Wat is scenario analyse?

- Het doel van scenario analyse

- Wat heb ik aan scenario analyse in mijn financieel plan?

- De toegevoegde waarde van scenario analyse

Wat de toekomst brengt weten we (gelukkig) niet

Niemand weet met enige zekerheid wat de toekomst brengt. Ik zeg vaak: “De grootste zekerheid die je jezelf kunt geven, is de onzekerheid in het leven te omarmen”. Een financieel plan kent vele variabelen. En één ding weten we zeker: het plan van vandaag komt nooit helemaal uit tot op de cent. Er gebeurt van alles is het leven. Denk maar eens terug aan 24 maanden geleden. Wat is er allemaal gebeurt in je leven? Tien tegen een is dat dit meer is dan je dacht.

Kijken we naar de economische variabelen die ten grondslag liggen aan een financieel plan, dan kan de marktrente stijgen, afnemen of hetzelfde blijven. Aandelen kunnen fantastische rendementen opleveren, of we hebben een jaar met verliezen te pakken. Ook de inflatie is grillig en laat zich niet voorspellen. Dat hebben we de laatste jaren ondervonden. Zullen we dan maar met al die variabelen rekening houden als we kijken naar jouw doelstellingen in het leven?

Wat is scenario analyse?

Scenarioanalyse is een techniek die aan de hand van een groot aantal scenario’s inzicht geeft in de ontwikkeling van je financiële positie, je vermogen, je inkomen en de ontwikkeling daarvan naar de toekomst. Hierbij wordt rekening gehouden met verschillende factoren die van invloed kunnen zijn op die ontwikkeling. De ontwikkeling hiervan is voor mij van belang om samen met jou te bepalen of je (financiële) doelen haalbaar zijn. En in welke mate. Is het 100% haalbaar of moeten we rekening houden met een lager percentage? Denk hierbij bijvoorbeeld aan eerder met pensioen gaan of het betalen van de studie van de kinderen. Er zijn talloze doelstellingen in je leven waar geld voor nodig is.

Bron: boek Goals-Based Financial Investing

Let wel: de scenarioanalyse is niet alleen op historische data gebaseerd, dit in tegenstelling tot financiële planningen waarbij een vast rendement op vermogen het uitgangspunt wordt genomen. Het verleden vormt wel een belangrijke basis, namelijk het vertrekpunt. Van ervaringen en gebeurtenissen die ook daadwerkelijk hebben plaatsgevonden, kunnen we natuurlijk veel leren. Maar binnen scenario analyse wordt vooral rekening gehouden met de huidige en mogelijke toekomstige economische situaties door het beleid van centrale banken (bijvoorbeeld om de inflatie te beteugelen.

Doel van scenario analyse

Een analyse met behulp van 1.000 economische scenario’s is voor mij noodzakelijk om een goed inzicht te krijgen in het rendement en risico’s van de verschillende vermogensbestanddelen. Dat bespreken we natuurlijk samen. Zo krijg je een zo realistisch mogelijk beeld van mogelijke toekomstige ontwikkelingen van jouw vermogen en de haalbaarheid van je doelstellingen. Door deze vermogensontwikkeling periodiek te monitoren en aan te passen waar dat nodig is, bereik jij je doelstellingen. En dan denk je natuurlijk gelijk aan het financiële doel, maar vraag jezelf eens af wat eigenlijk het hogere doel is wat daaronder ligt. Eerder kunnen stoppen met werken is een plat doel, maar vraag je dan eens af: wat brengt het in mijn leven als ik niet meer werk? Waarom streef ik naar eerder stoppen met werken? En wat ga ik dan doen met mijn tijd?

Wat heb ik aan een scenario analyse in mijn financieel plan?

Ik maak gebruik van scenario’s om inschattingen te maken wat in de toekomst mogelijk kan gebeuren met jouw vermogensontwikkeling. Een set van verschillende scenario’s bevat een grote hoeveelheid van mogelijke toekomstige rente, inflatie en rendement op bijvoorbeeld spaarrekeningen en aandelen en nog veel meer. Bijvoorbeeld: de verwachting is dat het rendement op aandelen op de lange termijn 6,2% per jaar is. Dit wordt gecombineerd met verwachtingen over de mate van het beleggingsrisico. Want bij een slecht beleggingsjaar kan het rendement maar zo eens -20% zijn.

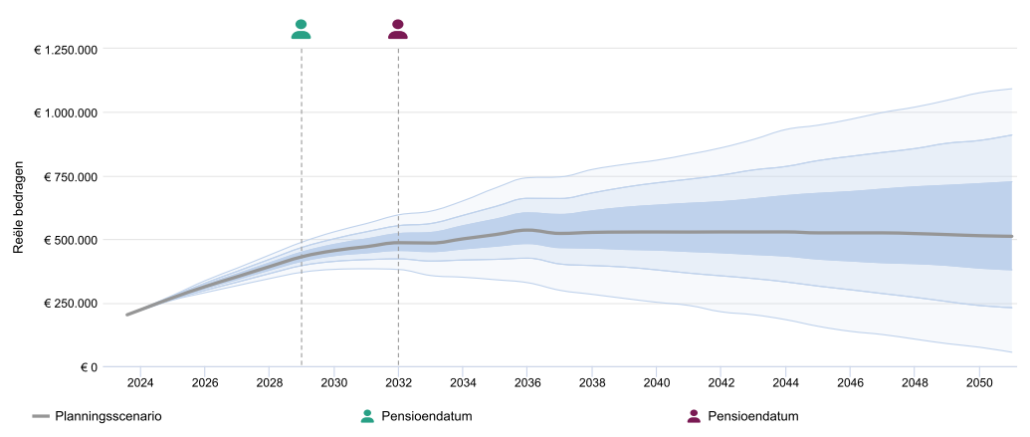

Toch zet ik ook graag een kritische kanttekening bij het gebruik van scenario analyse. Want het is goed je te realiseren dat het gaat om verwachtingen van een groep mensen. De toekomst kunnen we niet voorspellen; we hebben immers geen glazen bol. Ook de knappe koppen dus niet. Dat neemt niet weg dat scenario analyse een mooi instrument is om de effecten van bepaalde veronderstellingen over de toekomst inzichtelijk te maken. Een afbeelding in jouw financieel plan kan er bijvoorbeeld zo uitzien.

Vermogensontwikkeling uit financieel plan als voorbeeld rekening houden met verschillende scenario’s.

De helft (500) van alle scenario’s bevindt zich in het donkerblauwe gebied.

300 scenario’s (30%) bevinden zich in het lichtblauw gekleurde gebied.

150 scenario’s (15%) bevinden zich in het wittig gekleurde gebied.

En er is een kans van 5% dat een scenario zich buiten het gekleurde gebied bevindt. Dit betekent dat 25 scenario’s zich boven het gekleurde gebied bevinden en 25 scenario’s onder het gekleurde gebied.

In het meest worst case scenario is er nog € 120.740 over op de rekening van deze voorbeeldklant. Bij een gemiddeld scenario is er aan het eind van het leven ruim € 540.00 over en als het ontzettend goed gaat met de beleggingen, dan kunnen ze rekening op ruim € 1 miljoen. Hoe langer de horizon, hoe breder de waaier wordt. Daarom is het van belang om regelmatig samen te kijken of het nog verloopt zoals we dat samen hebben bedacht. Dat brengt me naar een mooi bruggetje:

Financiële planning is een werkwoord

Stel dat we in jouw planning de stip aan de horizon hebben gezet en dat we de scenario’s daarop hebben losgelaten. Dan zien we dat je doelstellingen haalbaar zijn, …… op dit moment. We houden continue rekening met de onzekerheid in financiële markten en de economie. Maar niet alleen de markt is een onzekere factor. Want ook jouw wensen en voorkeuren wijzigen in de loop van de tijd. Het is dus belangrijk om regelmatig te checken of je nog op koers bent of dat aan nieuwe wensen en doelstellingen invulling gegeven wordt. Daarom adviseer ik je om samen met mij de regie te houden en je financiële planning regelmatig actueel te maken. Een eenmalig financieel plan is waardeloos. Daar schreef ik eerder een blog over. Uiteraard is dit een titel met een knipoog.

Het is dus belangrijk om samen regelmatig in gesprek te zijn om veranderingen in risico’s samen te beheersen.

De toegevoegde waarde van scenario analyse

Veel financiële planningen zijn gebaseerd op een historische simulatie. Maar dit zegt weinig over de toekomst. Carl Richards, een bekende financieel planner uit Amerika zei het als volgt:

“Investing based on past performance is like driving while looking in the rear view mirror. It causes a lot of accidents.”

Carl Richards

Scenarioanalyse verdient wat mij betreft de voorkeur boven andere methoden van projecties van toekomstige situaties. Het benadert de complexe economische wereld op een realistische wijze en er wordt rekening gehouden met een groot aantal verbanden. Daarnaast wordt de informatie naar jou beter van kwaliteit door het inzicht in rendement en risico dat specifiek voor jou geboden wordt. Dit helpt bij het goed managen van verwachtingen. De haalbaarheid van doelen wordt consequent bewaakt als je met mij samenwerkt. Verder kunnen verschillende producten worden vergeleken en voldoet een product niet meer of onvoldoende in het leveren van een bijdrage aan het realiseren van je doelen, dan kunnen we die eenvoudig vervangen.

Conclusie

Met behulp van scenarioanalyse kan inzicht gegeven worden in verwachte ontwikkelingen in de toekomst en de risico’s daaromheen. Scenario’s hebben een beperkte, maar zeer waardevolle voorspellende waarde. In het kader van financiële planning is een scenario-analyse een techniek die wordt gebruikt om de mogelijke financiële uitkomsten te evalueren op basis van verschillende toekomstige scenario’s. Het omvat het modelleren en beoordelen van verschillende financiële situaties om inzicht te krijgen in de mogelijke gevolgen en risico’s voor de haalbaarheid van financiële doelstellingen.

Meer weten?

Laat hieronder een comment achter of maak een vrijblijvende afspraak om kennis te maken. Ik vertel je daarbij hoe dit werkt voor jou.